John Rekenthaler, Vice president de Morningstar, cuenta en su columna de www.morningstar.com (puede leer aquí el artículo original) que estos últimos cinco años los gestores activos americanos lo han tenido francamente difícil para batir al mercado. En principio, comenta, hay tres elementos que estos gestores activos pueden utilizar para batir al mercado: el primero es la diversificación a nivel de activos, la segundas es la apuesta sectorial y la tercera es la especialización por estilo. Pero ninguno de estos tres factores ha jugado a favor de los gestores activos.

En primer lugar, los gestores americanos (para los europeos la situación es algo diferente) no han podido beneficiarse de la diversificación por tipo de activos simplemente porque el activo más rentable ha sido, con diferencia, la bolsa americana. Esta ha superado no solo a los activos de renta fija sino también a las demás bolsas mundiales (desarrolladas o emergentes).

El segundo factor, la apuesta sectorial, tampoco ha podido ser utilizado a pleno rendimiento por los gestores activos. ¿Porqué? Porque los sectores que mejor se han comportado en estos últimos cinco años, con una rentabilidad por encima del 17% anual en ese periodo (frente a algo más del 15% para el mercado en su conjunto), el tecnológico y la salud, son precisamente dos de los sectores con más peso en el índice. Para estos gestores es más fácil sobreponderar sectores que tienen menos peso en el índice.

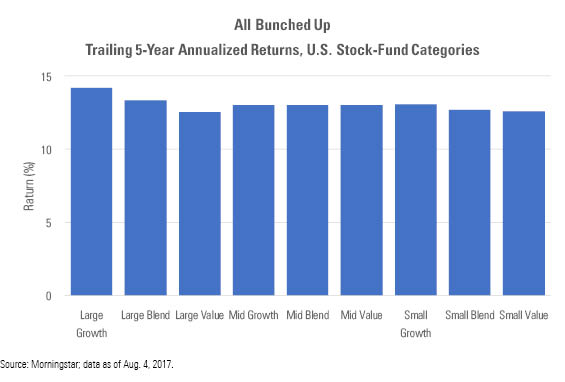

En tercer lugar, la diferenciación por estilos, ha brillado por su ausencia en el mercado estadounidense. La siguiente ilustración muestra las pocas diferencias que ha habido entre las distintas categorías de renta variable americana.

Otro aspecto interesante que menciona Rekenthaler es que antiguamente los “buenos” gestores (aquellos que conseguían 5 estrellas Morningstar) se diferenciaban de los demás por tener un perfil de riesgo más agresivo (vea ilustración adjunta). Esa distinción ha desaparecido al mismo tiempo que se han reducido las diferencias a nivel de estilo de inversión.

El autor concluye diciendo que algunos le echarán la culpa a la explosión de la gestión pasiva e indexada que ha beneficiado a las compañías más grandes de los sectores de más peso, pero lo cierto es que en estos últimos años el mercado ha ofrecido oportunidades a estos gestores activos para que puedan batir a los índices.