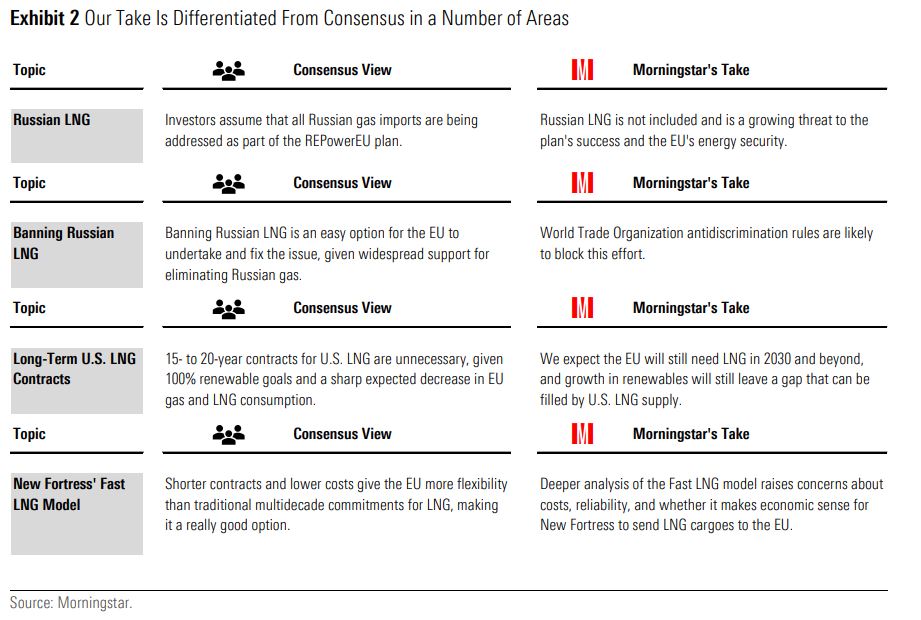

Aunque la UE ha reducido significativamente las importaciones rusas de gas por gasoducto como parte de su plan REPowerEU, la exposición al GNL (gas natural licuado) ruso ha aumentado en los últimos meses. Esto podría suponer una amenaza para la seguridad energética de Europa y los exportadores estadounidenses de GNL, como Cheniere (LNG) y New Fortress Energy (NFE), podrían estar bien posicionados para aprovecharse una vez que Bruselas aumente sus esfuerzos para reducir la dependencia de Moscú.

"El plan REPowerEU ha tenido un enorme éxito a la hora de reducir el uso de las importaciones de los gasoductos rusos y creemos que puede reducir el consumo de gas de la UE con el tiempo. Sin embargo, no es suficiente con respecto al GNL ruso, del que Europa sigue dependiendo", afirma Stephen Ellis, estratega de renta variable de Morningstar.

Creemos que la UE debería explorar todas las opciones disponibles, incluidos los esfuerzos políticos y los contratos con EE.UU., especialmente a la luz de los volúmenes de GNL potencialmente liberados por Fast LNG de New Fortress Energy, que está desplegando un modelo innovador que debería resultar atractivo para la UE", añade Ellis. Fast LNG es una planta de licuefacción de gas natural en alta mar construida sobre plataformas. El GNL se transfiere de la planta a una unidad flotante de almacenamiento (FSU) y luego a un buque metanero.

Hasta ahora, la UE no ha participado mucho en los nuevos contratos de GNL estadounidense, sino que ha recurrido a los cargamentos al contado. Pero aún hay proyectos disponibles que podrían ponerse en marcha si llegan los contratos. Hay unos 46 millones de toneladas anuales (o mtpa) de proyectos aprobados que aún no han obtenido una decisión final de inversión, mucho más que los 14 mtpa de importaciones rusas de GNL a la UE que actualmente hay que sustituir.

"Aunque Cheniere ha sido percibida durante mucho tiempo como la abanderada del GNL estadounidense, creemos que New Fortress amplía el universo disponible para los inversores", afirma Stephen Ellis.

El enigma del gas ruso en la UE

La UE redujo las importaciones de gas ruso por gasoducto en más de un 80% tras la invasión rusa de Ucrania, mientras Bruselas seguía adelante con su plan REPowerEU en 2022. El plan se diseñó tardíamente para liberar a la UE de las importaciones de gas por gasoducto ruso, que en 2020 representaban el 43% de las importaciones de gas de la UE y superaban los 150.000 millones de metros cúbicos (bcm) anuales.

Sin embargo, al centrarse meticulosamente en la eliminación de los gasoductos rusos, el plan ignoraba una importante fuente de gas ruso para la UE: las importaciones de GNL. De hecho, durante el mismo periodo, las importaciones rusas de GNL se han disparado y ahora representan el 50% de las importaciones totales de gas ruso a la UE. En total, la UE importa ahora 19 bcm/año de Rusia, lo que supone alrededor del 5-6% de su consumo total de gas y el 15% de su consumo total de GNL.

Teniendo en cuenta el éxito de la UE en la reducción del consumo de gas a través del plan REPowerEU y el cambio del bloque hacia las energías renovables, Morningstar predice que el consumo total de GNL de la UE caerá a 59 bcm en 2023 desde los 129 bcm en 2022 en su escenario base. Si las importaciones de GNL ruso por parte de la UE se mantuvieran sin cambios, aproximadamente un tercio del consumo de GNL de la UE provendría de Rusia.

Ha habido razones prácticas por las que Bruselas no ha abordado hasta ahora el GNL ruso, entre ellas el riesgo de volatilidad de los precios del gas natural. La reacción del mercado a la decisión del Gobierno holandés de cerrar el yacimiento de Groningen antes de lo previsto es un ejemplo de la magnitud de la volatilidad de los precios. Otros motivos de preocupación son el hecho de que el GNL puede desviarse fácilmente a otros lugares (por ejemplo, a China) y que, por tanto, cualquier restricción de la UE no afectaría a la producción rusa.

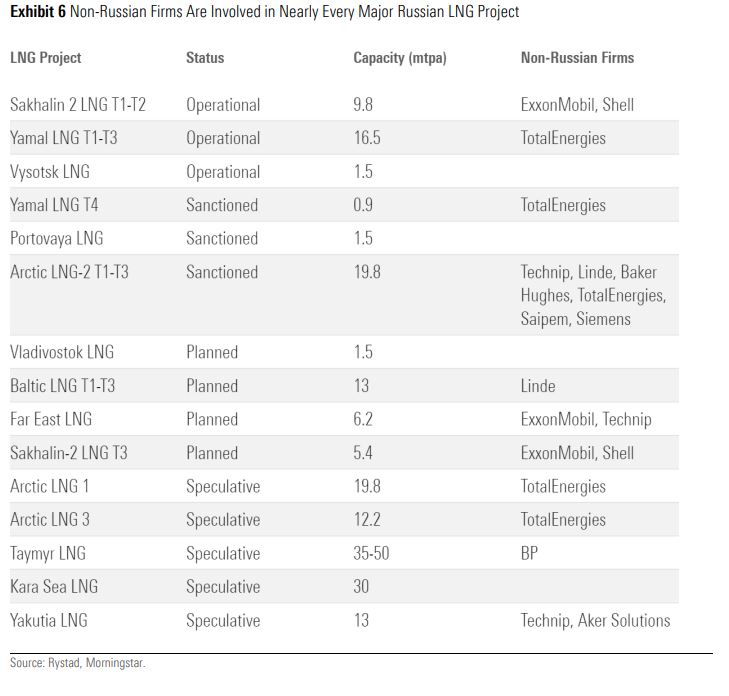

Además, las previsiones de suministro de GNL ruso están disminuyendo, lo que lo convierte en una fuente poco fiable para las importaciones europeas. El primer ajuste material fue el abandono por parte de muchas petroleras estadounidenses y europeas de los proyectos de GNL ruso tras el inicio de la guerra en Ucrania. Esta decisión supuso para Rusia una pérdida de experiencia en la gestión de proyectos complejos, de conocimientos técnicos y de capital.