Durante el mes de agosto se han producido importantes revisiones en las estimaciones del valor razonable de algunas empresas europeas por parte de los analistas de Morningstar.

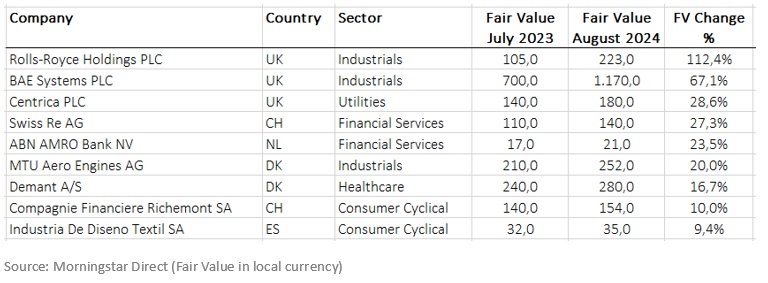

En el lado de las revisiones al alza, destaca claramente el aumento del valor razonable para la compañía industrial británica Rolls-Royce Holdings PLC. Hemos aumentado nuestra estimación de valor razonable para la empresa hasta 223 GBX desde 105 GBX por acción. Nuestra analista, Loredana Muharremi, comenta que "Rolls-Royce ha mejorado sus previsiones para todo el año en cuanto a beneficios operativos y flujo de caja, tras unos sólidos resultados para el primer semestre de 2023, con un margen de beneficios récord histórico impulsado por el rendimiento del sector aeroespacial civil".

Otra empresa industrial británica del mismo sector que ha visto mejorado su precio objetivo es BAE Systems PLC. La empresa es el mayor contratista de defensa de Europa y uno de los seis principales contratistas del Departamento de Defensa de Estados Unidos. Muharremi justifica la subida de nuestra estimación del valor razonable de BAE Sytems a 1.170 GBX desde 700 GBX por acción para reflejar nuestras perspectivas de un mayor gasto en defensa a medio plazo.

En el sector financiero, hemos revisado al alza el valor razonable de empresas como Swiss Re AG, de 110 a 140 CHF, y ABN Amro Bank NV, de 17 a 21 EUR. Henry Heathfield, nuestro analista de la compañía suiza, comenta que "a pesar de la reacción del mercado tras el informe de resultados del primer semestre de 2023 de Swiss Re, creemos que los resultados son buenos. En resumen, la compañía registró unos ingresos netos de algo más de 1.400 millones de dólares en el primer semestre del año, lo que supone una rentabilidad sobre fondos propios para estos seis meses del 11,3%. Esto significa que si Swiss Re consigue mantenerse en números negros durante el segundo semestre, obtendrá beneficios económicos (...). Los beneficios del segundo semestre siempre tienden a ser menores debido a la fuerte temporada de catástrofes naturales en el tercer trimestre, pero anticiparíamos que un rendimiento de los fondos propios para todo el año de alrededor del 13,5% es una hipótesis razonablemente conservadora. Sería el primer año en más de cinco años en que Swiss Re obtiene un rendimiento superior".

En cuanto a ABN Amro, nuestro analista Johann Scholtz escribe en su informe sobre la empresa que ha aumentado la estimación del valor razonable en un 24% para reflejar el potencial de recompra de acciones. Ahora prevé unas recompras de acciones acumuladas de 1.500 millones de euros en los próximos tres años.

Mayores aumentos de precios objetivo para compañías europeas en agosto

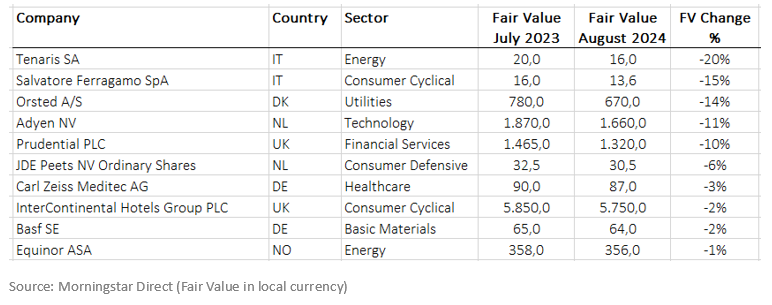

La mayor revisión a la baja del valor razonable en agosto (de 20 a 16 EUR) ha corrido a cargo de Tenaris, uno de los mayores productores mundiales de productos tubulares para la industria petrolera, que se utilizan principalmente en la construcción de pozos de petróleo y gas. Nuestra analista Katherine Olexa escribe lo siguiente sobre la empresa: "Los resultados del segundo trimestre de Tenaris redondearon un primer semestre globalmente sólido para la empresa. Los ingresos aumentaron un 45% interanual, pero se contrajeron ligeramente en comparación con el trimestre anterior, lo que refleja la desaceleración de la actividad de perforación y terminación de pozos en Norteamérica, que probablemente persistirá hasta finales de año."

La empresa italiana de lujo Salvatore Ferragamo también sufrió una revisión a la baja de su valor razonable (de 16 a 13,6 EUR). Jelena Sokolova, nuestra analista del sector del lujo, comenta que: "reducimos nuestra estimación de valor razonable para Ferragamo a 13,60 EUR al rebajar nuestras expectativas de ventas y márgenes para 2023. Los resultados del primer semestre fueron bastante débiles, con descensos de ingresos en la mayoría de las zonas geográficas, con la excepción de la región de Europa, Oriente Medio y África, en contraste con las tendencias de ingresos generalmente sólidas y los márgenes resistentes registrados por la mayoría de sus homólogos del sector del lujo."

También hemos revisado a la baja la utilidad danesa Orsted a 670 DKK desde 700 DKK tras el anuncio de posibles deterioros masivos adicionales en los proyectos eólicos marinos estadounidenses, asumiendo que los proyectos estadounidenses a corto plazo serán destructivos para el valor.

Mayores bajadas de precios objetivo para compañías europeas en agosto

Mientras tanto en EEUU...

En cuanto a las compañías americanas, los cambios más significativos en las estimaciones de valor razonable durante el mes de agosto han sido los de Nvidia y Amazon, ambas compañías con revisiones al alza. El caso más llamativo es el de Nvidia para la que hemos incrementado nuestro valor razonable en un 60%, pasando de 300 USD a 480 USD.

Brian Colello, nuestro analista que cubre la compañía afirma en su último informe que "los resultados y las perspectivas de Nvidia han superado ampliamente nuestras expectativas y las estimaciones del consenso de FactSet, ya que la compañía es un proveedor dominante de aceleradores de inteligencia artificial en proveedores de computación en la nube. Elevamos nuestra estimación del valor razonable a 480 USD desde 300 USD y elevamos nuestra Calificación de Incertidumbre a Muy Alta. Ahora somos mucho más optimistas sobre el aumento de las cargas de trabajo de IA y sobre cómo el amplio moat de Nvidia debería consolidarse como líder en chips de IA".

Para Amazon, hemos revisado el valor razonable de la acción de 137 a 150 dólares, lo que supone un aumento del 9%. Nuestro analista, Dan Romanoff, comenta que "Amazon (…) registró unos sólidos resultados en el segundo trimestre y ofreció unas previsiones mejores de lo esperado para el tercer trimestre. El comercio electrónico y la publicidad impulsaron la mayor parte de la subida, pero los ingresos de Amazon Web Services se estabilizaron y fueron mejores de lo que se temía, con unas perspectivas más optimistas. Las mejoras operativas continúan a buen ritmo e impulsaron a la empresa a su margen operativo más fuerte de los dos últimos años. Seguimos previendo un crecimiento saludable a largo plazo impulsado por la proliferación del comercio electrónico, AWS y la publicidad, y creemos que el mayor problema a corto plazo es la salud del consumidor más que el gasto empresarial en la nube. Tras aumentar nuestras hipótesis de crecimiento y rentabilidad en función de los resultados y las previsiones, incrementamos nuestra estimación del valor razonable hasta 150 USD por acción desde 137 USD y vemos un modesto recorrido al alza para el valor.”