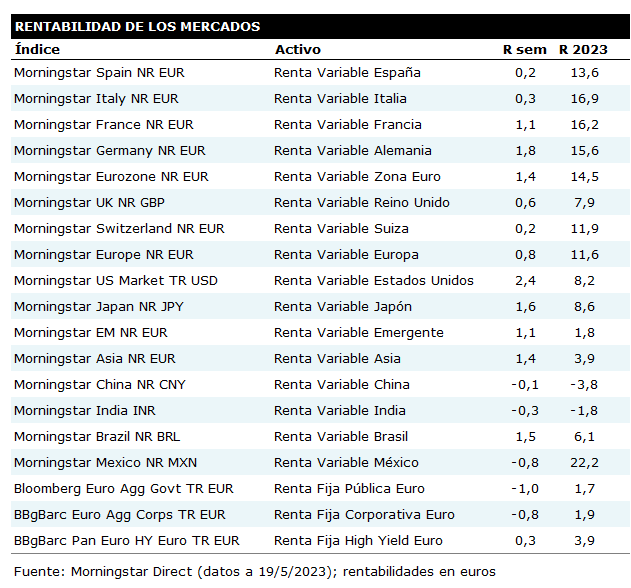

La semana fue bastante positiva para los mercados de renta variable. En el viejo continente, el índice de la Eurozona, el Morningstar Eurozone index, se apreció un 1,4%, con Alemania situándose como el mercado más rentable de la semana tras anotarse una subida del 1,8%. El mercado español fue uno de los más débiles ya que el índice Morningstar Spain apenas avanzó un 0,2%.

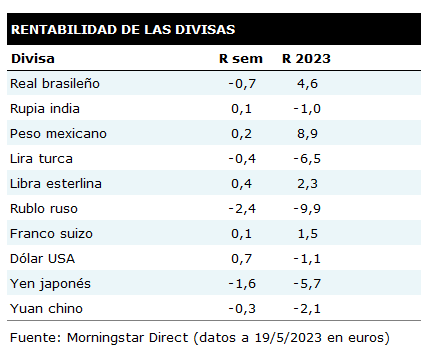

Al otro lado del Atlántico, el índice estadounidense Morningstar US Market ganó un 1,7% en dólares y un 2,4% en euros (la semana fue positiva para el dólar que recuperó un 0,7% frente a la divisa europea).

En moneda local el mercado desarrollado que más avanzó durante la semana fue el japonés. El Nikkei 225 superó un nivel psicológico de los 30.000 puntos y el índice Morningstar Japan ganó un 3,2% en yenes, pero sólo un 1,6% en euros (lo que significa que la divisa nipona se depreció a lo largo de la semana).

El índice de mercados emergentes, el Morningstar Emerging Markets ganó un 1,1% en euros gracias sobre todo a Brasil que subió un 1,5% en euros. China sigue siendo el patito feo de los mercados emergentes, con una caída semanal del 0,1% en euros.

Si la semana fue positiva para las bolsas, no lo fue tanto para los mercados de renta fija. El índice de deuda pública de la Zona Euro retrocedió un 1,0% y el de deuda corporativa de calidad, un 0,8% en la semana. Sin embargo el índice high yield consiguió avanzar un 0,3% en ese mismo periodo.

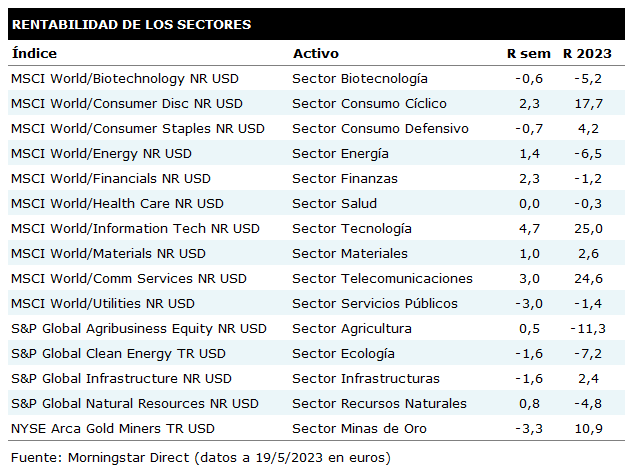

En cuanto al comportamiento de los principales sectores durante esta última semana, el tecnológico fue el que más se apreció, un 4,7% en euros, seguido por el sector de comunicaciones (+3,0%). Los peores fueron los sectores de minas de oro y de servicios públicos o utilities que perdieron un 3,3% y un 3,0% en euros respectivamente.

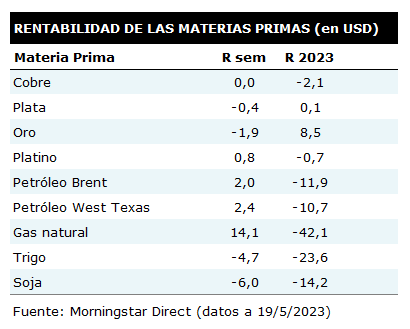

Por último, a nivel de materias primas, destacó la fuerte subida del gas natural (un 14% en dólares estadounidenses) y las caídas de las materias primas agrícolas (el trigo perdió cerca de un 5% en dólares y la soja, un 6%).

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)