Es primavera y Europa tiene almacenado más del doble de gas que el año pasado por estas fechas. En su esfuerzo por esquivar la pesadilla de una crisis económica y humanitaria durante el pasado invierno, ha tenido tanto éxito que podría estar a punto de sufrir un exceso de gas a finales de la década.

Las temperaturas más suaves y la crisis de los precios del gas durante los primeros meses de la guerra contribuyeron a este cambio radical, pero los cambios políticos fueron vitales. El aumento récord de la capacidad eólica y solar ayudó a la red eléctrica y las medidas de emergencia de la UE para frenar la demanda de gas dieron resultado.

Los inventarios combinados en la UE equivalían a 625 teravatios-hora (TWh) el 21 de marzo, según datos de Gas Infrastructure Europe o GIE, lo que representaba el 55,6% de la capacidad total, frente a sólo el 25,7% un año antes.

Durante 2022, la demanda de gas natural en la Unión Europea se redujo en 55 bcm, o un 13%, su caída más pronunciada de la historia, según la Agencia Internacional de la Energía. El descenso equivale a la cantidad de gas necesaria para abastecer a más de 40 millones de hogares, y la tendencia ha continuado en 2023.

La menor demanda contribuyó a bajar los precios del gas, que pasaron de un máximo histórico de 340 euros en agosto pasado a 42 euros a finales de marzo. La única vez en la historia que Europa tuvo aún más gas almacenado al comienzo de la primavera fue en 2020, cuando el colapso de la demanda mundial debido a la pandemia del virus Covid situó los futuros del mes anterior por debajo de los 9 euros.

Un futuro sin gas ruso

Esto coloca a Europa en una posición de fuerza para cumplir su promesa de eliminar todas las importaciones de combustibles fósiles rusos para 2027. Según el grupo de reflexión Bruegel, el suministro por gasoducto ya se ha reducido del 40% anterior a la guerra al 7%. Sin embargo, como ya señalamos en una parte anterior de esta serie, este no es el panorama completo: mientras los gasoductos estaban cerrados, las importaciones de gas natural licuado (GNL) ruso aumentaron un 50% durante 2022. El compromiso de la UE también incluye abandonar el GNL ruso.

Rusia ha dilapidado sus exportaciones de energía como herramienta de coerción política, pero sigue beneficiándose del consumo de gas de Europa.

"Podemos y debemos deshacernos por completo del gas ruso lo antes posible, sin perder de vista nuestra seguridad de abastecimiento", declaró el 9 de marzo el Comisario europeo de Energía, Kadri Simson, durante una reunión de legisladores de la UE. "Animo a todos los Estados miembros y a todas las empresas a que dejen de comprar GNL ruso y a que no firmen nuevos contratos de gas con Rusia una vez que hayan expirado los existentes", subrayó Simson, añadiendo que esto también podría tranquilizar a otros proveedores de gas con los que Europa está intentando negociar acuerdos.

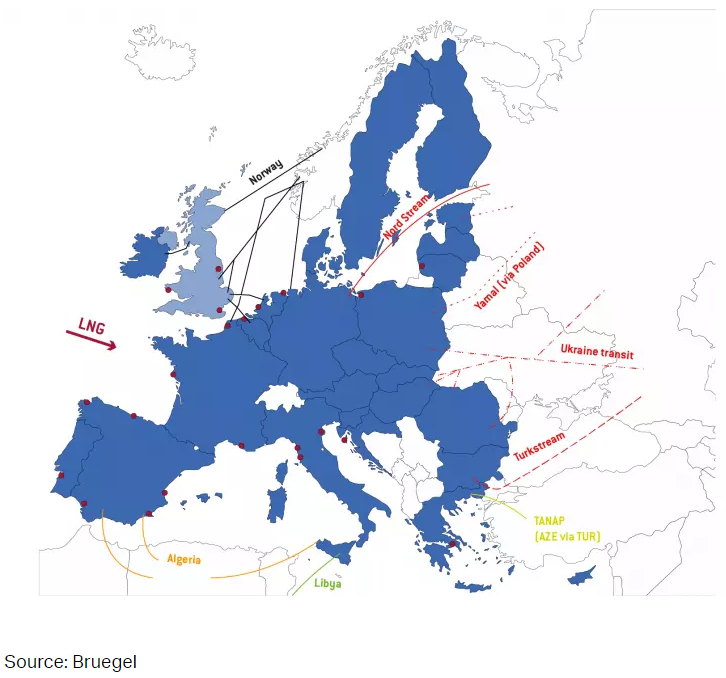

El siguiente mapa muestra las principales rutas de importación de gasoductos a la UE y la ubicación de las terminales de GNL. La mayor parte del gas procedía de Rusia a través de cuatro corredores distintos: Nord Stream y Yamal, a través de Polonia, se han cerrado, mientras que algunas entregas continúan a través de Ucrania y Turkstream.

Principales rutas de importación de gas natural de la UE

¿Cuánto es demasiado GNL?

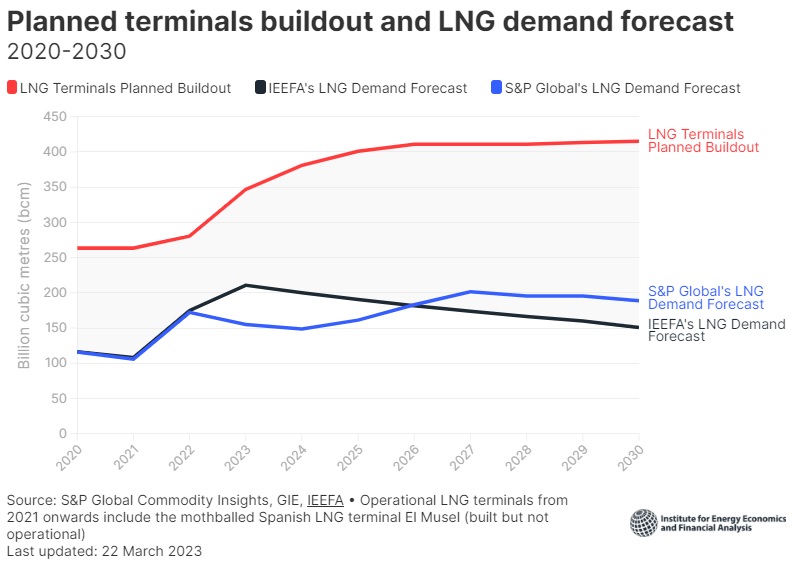

La UE va camino de duplicar el número de terminales de importación para procesar las crecientes entregas por barco. Esto será crucial para tapar el agujero de suministro dejado por el gas ruso, pero también puede suponer el doble de capacidad de importación de la que Europa necesita para 2030, ya que las energías renovables siguen ganando cuota de mercado.

Según un nuevo análisis del Instituto de Economía Energética y Análisis Financiero (IEEFA), los países europeos corren el riesgo de malgastar enormes sumas de dinero en infraestructuras de importación de gas que no necesitarán cuando la crisis haya desaparecido. La red europea de infraestructuras consta de 31 terminales de importación de GNL operativas; además, hay 32 proyectos de terminales de importación de GNL en construcción o en fase de planificación.

"Por un lado, los países han sentido la necesidad de construir más terminales de regasificación de GNL para importar gas de otras fuentes y garantizar así una fuente segura de energía. Pero, por otro lado, la crisis también ha puesto de manifiesto la gran dependencia europea de los combustibles fósiles y ha fomentado el desarrollo de más proyectos de energías renovables, así como la implantación de métodos de eficiencia energética y mecanismos de demanda para reducir el consumo de gas", según el análisis.

Según la investigación, existe una gran discrepancia entre la demanda prevista de GNL en Europa y la nueva capacidad de regasificación que se está construyendo y planificando. El rápido crecimiento de la capacidad contrasta con una perspectiva de demanda estable.

La IEEFA prevé un aumento del 19% de la demanda de GNL en 2023, seguido de un descenso del 5% en 2024 y de caídas más pronunciadas a partir de entonces. Suponiendo que el plan REPowerEU se lleve a cabo según lo previsto, el think tank prevé que la demanda de gas en la región caiga un 40-45% por debajo de los niveles de 2019.

Esto significa que la capacidad de las terminales de GNL de Europa podría superar los 400.000 millones de metros cúbicos en 2030, según los planes de infraestructuras actuales, mientras que la demanda podría oscilar entre 150.000 y 190.000 millones de metros cúbicos, según IEEFA y S&P Global Commodity Insights.

Según el estudio, la tasa de utilización de las terminales europeas de GNL será sólo del 36% en 2030. "Esta es la póliza de seguro más cara e innecesaria del mundo. Europa debe equilibrar cuidadosamente sus sistemas de gas y GNL, y evitar inclinar la balanza de la fiabilidad a la redundancia. Impulsar la infraestructura europea de GNL no aumentará necesariamente la fiabilidad: existe un riesgo tangible de que los activos queden varados", afirma Ana María Jaller Makarewicz, autora del análisis y analista de energía de IEEFA Europa.

Oportunidades a corto plazo

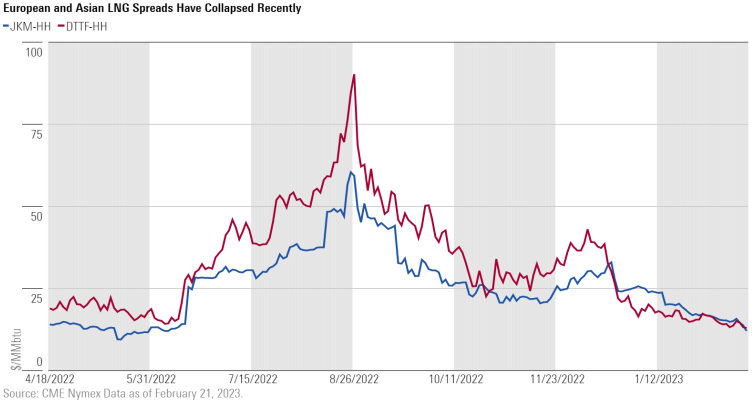

El éxito que ha tenido la UE en la reducción del consumo de gas ha reducido la demanda a corto plazo de GNL estadounidense para colmar las lagunas de suministro. El consiguiente descenso de los precios ha provocado el hundimiento de los diferenciales de gas entre EE.UU. y la UE, lo que se traduce en menores beneficios de comercialización para las empresas estadounidenses.

Stephen Ellis, estratega de energía y utilities de Morningstar, cree que el GNL estadounidense aún tiene un gran papel que desempeñar en el próximo invierno, y ve oportunidades en los valores expuestos este año.

"Seguimos pensando que el mercado es algo miope con su enfoque en la dinámica estadounidense", continúa Ellis. "La UE todavía tiene que abordar plenamente la brecha material entre la oferta y la demanda. Nuestras primeras estimaciones para la temporada de invierno apuntaban a una diferencia de 60.000 a 70.000 millones de metros cúbicos, pero con el éxito obtenido hasta la fecha en la reducción del consumo y el aumento del almacenamiento, parece que esa diferencia se acerca más a los 20.000 a 40.000 millones de metros cúbicos en la actualidad, ya que la UE está saliendo del invierno con una cantidad de gas adicional almacenado significativamente superior a la habitual".

Ellis cree que el mercado está asumiendo que las reducciones de consumo y el clima templado resolverán la brecha de suministro antes del próximo invierno como lo hizo en el pasado, pero sigue siendo escéptico: "De cualquier manera, a medida que la demanda de gas de la UE comienza a aumentar en el invierno de 2023, y la capacidad de exportación de GNL de EE.UU. aumenta en 2024, tirando de la producción de gas de EE.UU. a la costa, creemos que el mercado comenzará a verse mucho más fuerte, y los inversores serían inteligentes para aprovechar cualquier ganga mientras tanto"

"Desde la perspectiva de las acciones, creemos que 2023 presentará una oportunidad potencialmente muy buena para adquirir valores de alta calidad apalancados en la demanda de gas con descuento", escribe Ellis. "Favorecemos a empresas como Kinder Morgan (KMI), Williams (WMB), Cheniere (LNG) y TC Energy (TRP)".

Al igual que las acciones adyacentes al gas, las materias primas cotizadas de Europa han caído a medida que los precios del gas se hundían a un nivel visto por última vez en agosto de 2021.

Es probable que los precios del gas repunten si el escenario idílico del invierno pasado en Europa no se repite este año. El equipo de Ellis considera que los precios del gas estadounidense aumentarán por encima de los 3,30 dólares por mcf en 2024, antes de volver a niveles más normalizados a medida que disminuya la demanda de gas de la UE y su necesidad de GNL estadounidense.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)