Cada año, a los inversores les gustaría que los fondos activos que tenga en cartera batieran al mercado, pero llevan más de una década sin conseguirlo. El Barómetro Activo/Pasivo de Morningstar ha documentado bien la falta de rentabilidad consistente de los gestores activos de gran capitalización. Es un mundo feroz para los gestores activos. Durante los 20 años que terminaron en junio de 2022, sólo el 2,3% de los fondos activos en la categoría americana de USA Large Cap han logrado sobrevivir y superar a la media de los fondos pasivos.

En 2022, las dificultades económicas, geopolíticas y logísticas pusieron a prueba la idea de que los fondos activos suelen ser más capaces de sortear la volatilidad del mercado y sacar provecho de la incertidumbre en los mercados bajistas que sus homólogos pasivos. Pero los datos demuestran que esta idea tiene poco fundamento. En las 20 categorías que examinamos, sólo el 40% de los casi 3.500 fondos activos incluidos en nuestro análisis sobrevivieron y superaron a su homólogo pasivo medio.

Los fondos más baratos tuvieron aproximadamente el doble de éxito que los más caros (una tasa de éxito del 32% frente a una tasa de éxito del 19%) durante el periodo de 10 años finalizado el 30 de junio de 2022. Esto no sólo refleja ventajas de coste, sino también diferencias en la supervivencia, ya que el 65% de los fondos más baratos sobrevivieron, mientras que el 57% de los más caros lo hicieron.

Nuestro objetivo principal con el concepto de “Ultimate Stock-Pickers” ha sido identificar una lista suficientemente amplia de selectores de valores que hayan demostrado su capacidad para batir a los mercados durante múltiples periodos (con énfasis en los periodos a largo plazo). A continuación, cotejamos periódicamente las principales posiciones, compras y ventas de estos gestores con las recomendaciones de nuestros propios analistas bursátiles, lo que nos permite descubrir valores que los inversores podrían querer investigar más a fondo.

Nuestro proceso siempre tendrá sus limitaciones. Intentamos centrarnos en los gestores que cubren nuestros analistas de fondos y en las empresas que cubren nuestros analistas de valores, lo que reduce el universo de ideas potenciales que podemos abordar en última instancia en un periodo determinado.

Este énfasis es también la razón principal por la que nos centramos en los gestores de fondos de gran capitalización, ya que sus posiciones se solapan más con nuestra cobertura activa de acciones. Dicho esto, al limitarse a las empresas más grandes y más seguidas, nuestros gestores de alta capitalización pueden perderse algunas grandes ideas sobre pequeñas empresas que tienen el potencial de generar una mayor rentabilidad superior a largo plazo.

En general, 2022 resultó ser un año difícil para las acciones, ya que el optimismo de los inversores tras la pandemia de COVID-19 se disipó rápidamente. Justo cuando el mercado parecía recuperarse lentamente a medida que se levantaban las restricciones de la pandemia y se iniciaba la vuelta a la normalidad, la invasión rusa de Ucrania en febrero de 2022 supuso un nuevo revés para la economía mundial y para una cadena de suministro ya atascada, elevando los precios de la energía y creando presiones inflacionistas que han afectado profundamente a los mercados alimentario y energético. Junto con los cierres en China, los elevados costes de los insumos han presionado los márgenes de las empresas y han mermado el bolsillo de los consumidores.

En respuesta, la Reserva Federal ya ha subido el tipo de interés de los fondos federales hasta una horquilla de entre el 4,25% y el 4,50%, desde los niveles cercanos a cero que habían estado vigentes desde los primeros días de la pandemia. A medida que ha transcurrido el año y las presiones inflacionistas se han atenuado ligeramente, la apreciación del dólar estadounidense se ha erigido en un nuevo viento en contra, que pone en jaque la rentabilidad de las empresas en el extranjero.

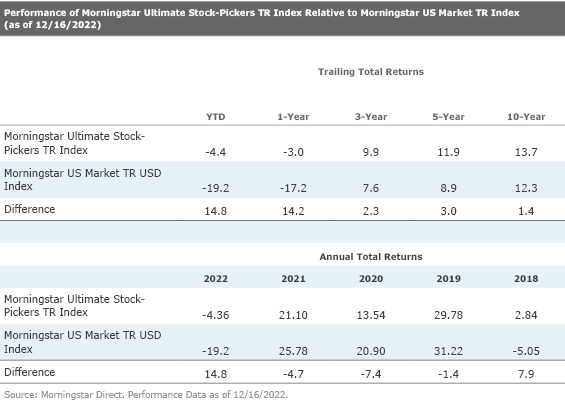

Nuestro propio índice Morningstar Ultimate Stock-Pickers no ha sido inmune a la tendencia de bajo rendimiento de la gestión activa; sin embargo, ha superado al índice Morningstar U.S. Market en lo que va de año. De hecho, esta enorme rentabilidad superior en lo que va de año ha contribuido a que la rentabilidad a 1, 3, 5 y 10 años también sea superior a la del índice.

Comparativa de rentabilidad a 5 años (en USD)

Además de hacer un seguimiento de las participaciones, compras y ventas y de la rentabilidad de las inversiones de nuestros Ultimate Stock-Pickers, también seguimos la composición y los resultados del Morningstar Ultimate Stock-Pickers TR Index.

Para aquellos que no lo recuerden, el índice Ultimate Stock-Pickers se creó para realizar un seguimiento de las participaciones de mayor convicción de 26 gestores diferentes, una lista que incluye a nuestros 22 principales gestores de fondos, así como a los gestores de inversiones de cuatro compañías de seguros: Berkshire Hathaway (BRK.A/BRK.B), Markel (MKL), Alleghany (Y) y Fairfax Financial (FRFHF).

Se construye tomando todos los valores de nuestros Ultimate Stock-Pickers que no sólo están cubiertos por los analistas de valores Morningstar, sino que tienen una calificación de incertidumbre baja o media y clasificándolos por su Morningstar Conviction Score.

El Morningstar Conviction Score se compone de tres factores:

- La convicción global (número y ponderación de las participaciones)

- El optimismo relativo actual (acciones compradas)

- El pesimismo relativo actual (acciones que se venden)

El índice se compone de tres subcarteras -cada una con 20 valores- que se reconstituyen trimestralmente de forma escalonada. De este modo, un tercio del índice se reajusta cada mes, y los 20 valores con las puntuaciones de convicción más altas componen cada subcartera cuando se reconstituyen.

Esta estructura significa que el índice global puede tener entre 20 y 60 valores en un momento dado, aunque, en realidad, el índice suele estar compuesto por entre 35 y 45 valores, con un total de 38 valores a finales de noviembre.

Estos valores deberían representar algunas de las mejores oportunidades de inversión que han sido identificadas por nuestros Ultimate Stock-Pickers en un periodo determinado. También puede tener posiciones más concentradas que las que se pueden encontrar en un fondo de inversión típico. No obstante, el tamaño y la concentración de la cartera cambian, ya que se trata de un índice gestionado activamente que intenta aprovechar los movimientos y niveles de convicción de nuestros mejores gestores a lo largo del tiempo.

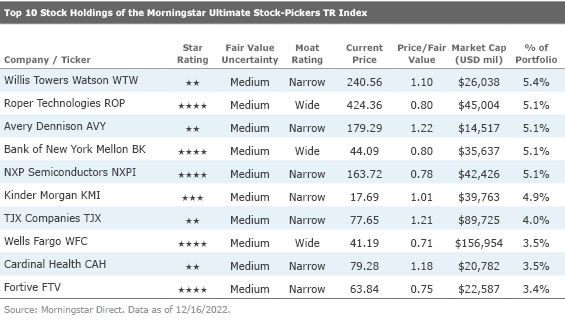

Los diez valores más importantes de los Ultimate Stock-Pickers

Si nos fijamos en los 10 valores más importantes del índice Morningstar Ultimate Stock-Pickers, cinco de los 10 primeros cotizan actualmente con un descuento de aproximadamente el 10% o más sobre las estimaciones de valor razonable de nuestros analistas.

Una de estas empresas es Fortive (FTV), que cotiza actualmente con un descuento del 25% sobre el valor razonable estimado por el analista de Morningstar Krzysztof Smalec de 85 dólares por acción. Dado que esta empresa está infravalorada y es uno de los principales valores de nuestro índice, creemos que merece un análisis más detallado.

Fortive es una empresa de tecnología industrial diversificada con una amplia cartera de productos y servicios de misión crítica que incluyen soluciones de campo, realización de productos, salud y tecnologías de detección. La empresa abastece a una amplia gama de mercados finales, como la industria manufacturera, los servicios públicos, la medicina y la electrónica. Fortive generó aproximadamente 5.300 millones de dólares en ingresos y 1.200 millones de dólares en ingresos de explotación ajustados en 2021.

Smalec cree que Fortive ha cavado una ventaja competitiva estrecha atribuible a los costes de cambio de cliente y a los activos intangibles. Desde su escisión de Danaher (DHR), Fortive ha continuado la estrategia de su antigua matriz de adquirir empresas con ventajas competitivas y mejorar sus operaciones mediante principios de fabricación ajustada. La dirección ha centrado sus adquisiciones especialmente en impulsar los ingresos recurrentes y las capacidades digitales de la empresa.

Fortive trata de abordar los puntos débiles de los clientes combinando su amplia base instalada de herramientas y equipos con soluciones de software para ofrecer un paquete completo, aumentando así la fidelidad del cliente. Aunque la capacidad de gestión y un sólido legado de mejora continua hacen que el "moat" de Fortive sea más que la suma de sus partes, Smalec también considera que los negocios individuales de su cartera tienen ventajas competitivas por sí mismos.