La preocupación por el impacto de la inflación en el gasto de los consumidores, como ilustran los resultados de US Target ("No Moat"), la subida de los tipos de interés, el conflicto ruso-ucraniano y los bloqueos de la cadena de suministro han presionado a las empresas de nuestro universo de cobertura del lujo y la confección.

Consideramos que estos cambios son manejables (el sector tiene una exposición limitada a Rusia y Ucrania) o transitorios (la demanda china se ha recuperado rápidamente de anteriores bloqueos).

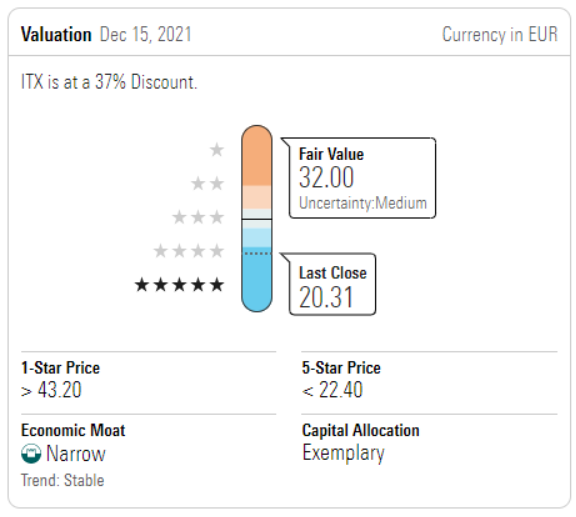

Históricamente, el sector de los artículos de lujo ha subido los precios por delante del índice de precios al consumo y, aunque no ha sido así en el caso de la ropa en general, las empresas más fuertes, como Inditex ("Narrow Moat"), están bien situadas para ganar cuota de mercado en condiciones difíciles (como ha demostrado la experiencia del coronavirus).

Creemos que nuestra mejor conjetura, Inditex ("Narrow Moat", calificación de 5 estrellas), es la mejor de su clase en el sector europeo de la confección, en términos de ventaja competitiva (intangibles a través del reconocimiento de la marca, que le permite operar casi sin presupuesto de marketing y ventajas de costes a través de la escala y las cadenas de suministro rápidas) y de ejecución.

Las dificultades actuales (por ejemplo, la suspensión de las operaciones en Rusia representa el 8,5% de los ingresos de explotación actuales o "EBIT") ofrecen una oportunidad para invertir en este líder del mercado con un descuento.

Pandora ("No Moat", calificación de 5 estrellas) es otra oportunidad, ya que la empresa podría crecer a un porcentaje de un dígito y escalar los márgenes tras un cambio de rumbo exitoso en 2019-2021.

Pandora se beneficia del reconocimiento global de su marca, de la fidelidad de los clientes (el 70% del negocio son compras repetidas, más del 60% son regalos) y de las ventajas de costes gracias a la escala de fabricación y compra.

Los operadores en línea, como Farfetch, Asos y Zalando ("No Moat"), se han visto muy afectados por la preocupación de la subida de los tipos de interés y la difícil base de 2021, ayudada por la falta de competencia durante la pandemia.

Hemos supuesto que los beneficios de la COVID-19 para el crecimiento online son temporales, pero ahora creemos en las oportunidades estructurales (prevemos un 35% de penetración online para el lujo y más del 50% para la ropa europea dentro de 10 años, frente al 22% y el 30% en 2021).

Farfetch, Asos (calificación de 5 estrellas) y Zalando (calificación de 4 estrellas) deberían beneficiarse de este crecimiento.

Por último, aunque el sector del lujo está lejos de sus máximos, recomendamos a los inversores que consideren la posibilidad de crear una posición en Richemont ("Wide Moat", calificación de 4 estrellas), que ahora parece atractiva desde el punto de vista de la calidad y la valoración.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)