Que empiecen las subidas de tipos

Se espera que la Reserva Federal comience a subir los tipos de interés esta semana por primera vez desde 2018, poniendo fin a un período de medidas extraordinarias de política monetaria de emergencia que han mantenido los tipos cerca de cero durante los últimos dos años para estimular la economía durante la pandemia.

Ante las presiones inflacionistas que no solo siguen siendo altas, sino que se amplían, se espera ampliamente que la Fed suba el tipo de los fondos federales en un 0,25% el miércoles.

Aunque se trata de un cambio significativo en la política monetaria, una subida de tipos esta semana se ha anticipado tanto que los observadores del mercado bursátil no esperan un gran impacto de la esperada subida. Y de hecho, la historia muestra que incluso cuando la Fed empieza a subir los tipos, las acciones suelen subir.

"Dado que esta subida de tipos es tan esperada y ampliamente telegrafiada, no espero una gran reacción del mercado", dice Paul Hickey, cofundador y presidente de Bespoke Investment Group, una firma independiente de investigación de mercados con sede en Harrison, Nueva York. "En las próximas dos semanas, la política de la Fed probablemente pasará a un segundo plano frente a las preocupaciones geopolíticas".

El único posible comodín son los planes de la Fed para reducir sus tenencias de bonos que compró para empujar los rendimientos del mercado de bonos hacia abajo y apoyar la economía durante la recesión impulsada por la pandemia.

Expectativas de tipos de interés

Antes de la invasión rusa de Ucrania, la incertidumbre en torno al ritmo de las subidas de tipos de la Fed había sido quizás el motor más importante de la volatilidad en los mercados. Aunque la inflación estaba subiendo en la segunda mitad de 2021, antes del comienzo de este año, la mayoría de los inversores esperaban un ritmo bastante relajado de subidas de tipos de la Fed que no empezaría hasta mayo o junio.

Pero en enero de este año, al mantenerse la inflación más alta, las expectativas comenzaron a acelerarse y a aumentar el ritmo de las subidas de tipos de la Fed. Los inversores adelantaron las probabilidades de una subida en marzo, y al comenzar febrero, el mercado de bonos empezó a poner en precio una subida de medio punto este mes.

Luego llegó la invasión rusa de Ucrania, que llevó a una revisión de las expectativas sobre el tamaño y el calendario de lo que se prevé que sean subidas constantes de un cuarto de punto a lo largo de 2022.

Aunque el ataque ruso y las posteriores sanciones contra el país amenazan con empeorar la inflación, también podrían frenar el crecimiento económico. A la luz de los acontecimientos geopolíticos, el presidente de la Fed, Jerome Powell, dijo a principios de este mes que apoyaría un movimiento de 25 puntos básicos cuando el Comité Federal de Mercado Abierto se reúna el 15 y 16 de marzo.

Powell dijo que el enfoque de la Fed sería "cuidadoso" inicialmente, pero que podría volverse más agresivo si persisten las presiones inflacionistas.

Su recomendación inusualmente franca, hecha en medio de una espiral de presiones inflacionarias y exacerbada por la invasión rusa de Ucrania el 24 de febrero, cimentó las expectativas del mercado para esta semana.

"La Fed ha señalado con bastante claridad que 25 puntos básicos es la línea de base", dice Eric Compton, estratega de renta variable de Morningstar. "Me sorprendería que se desviara".

Para la bolsa, las idas y venidas en torno a las expectativas de la Fed fueron un importante catalizador del desplome bursátil de enero.

A medida que aumentan las expectativas de subidas de tipos, las acciones -especialmente las de las empresas de crecimiento más rápido que cotizan a valoraciones más altas- sufren un fuerte golpe. Los valores de crecimiento tienden a verse más afectados en épocas inflacionistas porque una parte importante de su atractivo es su perfil de beneficios futuros, explica el estratega jefe de mercados estadounidenses de Morningstar, David Sekera. "A medida que los inversores reducen sus expectativas de crecimiento y descuentan esos beneficios futuros a una tasa más alta, el valor actual de las acciones cae más y más rápido que el mercado en general", afirma.

Pero en este momento, las expectativas de una subida de tipos de un cuarto de punto están tan arraigadas, que probablemente haría falta una sorpresa importante para que hubiera un impacto significativo en el mercado.

La evolución de las acciones y las primeras subidas de tipos

La última vez que la Fed inició un ciclo de subidas de tipos fue en 2015, tras la crisis financiera mundial. En ese momento, la inflación estaba por debajo del objetivo del 2% de la Fed y la economía era fuerte. Ahora, los responsables de la política monetaria se enfrentan a un ritmo de inflación que supera con creces su rango objetivo, combinado con un mercado laboral ajustado, un gasto de los consumidores que sigue siendo robusto y las incertidumbres que presenta la guerra entre Rusia y Ucrania.

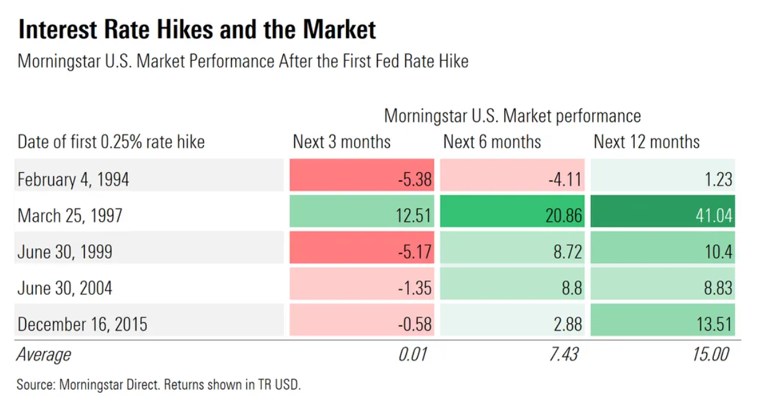

De hecho, desde que la Reserva Federal comenzó a ajustar su estrategia de comunicación en 1994 y a señalar más abiertamente sus intenciones, el mercado ha tendido en la mayoría de los casos a obtener una rentabilidad ligeramente inferior en los tres primeros meses tras una subida de tipos y a repuntar con fuerza en los siguientes 12 meses.

Janet Yellen, ex presidenta de la Reserva Federal, puede haber contribuido a sentar las bases de lo que la Fed incluirá en su comentario cuando señaló el jueves que es "probable que Estados Unidos vea otro año en el que las cifras de inflación a 12 meses se mantengan muy incómodamente altas".

Las declaraciones de Yellen se produjeron tras un informe que muestra que los precios al consumo están en sus niveles más altos en 40 años. El índice de precios al consumo, que mide el coste de los bienes y servicios en toda la economía, subió a una tasa anual del 7,9% en febrero. Desde enero de 1982, cuando el IPC alcanzó el 8,4%, la inflación no había sido tan alta.

En lo que respecta a la política monetaria, la Reserva Federal está caminando en la cuerda floja para contener la inflación sin frenar la economía y provocar una recesión. Sin embargo, mucho antes de la invasión de Ucrania, la inflación era alta y el mercado anticipaba una acción más agresiva.

Compton añade: "La principal preocupación es la inflación. Lo que está sucediendo en la energía y la agricultura no será fácilmente controlado por la tasa de los fondos federales.

De la QE a la QT

Lo más importante, según Compton, es lo que diga la Fed sobre sus planes y objetivos para reducir el tamaño de su balance, que se ha disparado a 9 billones de dólares en activos, y el "tenor de los comentarios" sobre las condiciones actuales. Se espera que a las compras de la Reserva Federal -conocidas como flexibilización cuantitativa- les siga un "endurecimiento cuantitativo" a partir de mayo o junio.

Los observadores del mercado seguirán de cerca el ritmo del endurecimiento cuantitativo. En muchas partes del mercado de bonos del Estado, la Fed ha sido efectivamente el mayor comprador de valores desde principios de 2020; a medida que reduce sus tenencias, existe la posibilidad de que los precios de los bonos caigan y los rendimientos suban, lo que a su vez podría repercutir en el mercado de valores.