La semana pasada, la inflación se situó en Estados Unidos en el nivel más alto de los últimos 40 años, registrando un aumento mucho mayor de lo esperado. Pero los fondos ligados a la inflación acumularon pérdidas, ampliando los descensos registrados desde principios de año. ¿Por qué ocurr esto?

Los inversores están recibiendo una lección sobre la dinámica del mercado de títulos del Tesoro protegidos contra la inflación (o TIPS). El hecho de que la inflación sea alta y esté aumentando no significa que un fondo ligado a la inflación vaya a ganar dinero. Puede ser fácilmente lo contrario. A menudo, lo que más importa es lo que se espera que ocurra con la inflación en los meses, trimestres y años venideros.

"Este es un ámbito en el que parece sencillo y obvio: ¿por qué no comprarlos si la inflación va a subir?", dice Eric Jacobson, estratega de renta fija de Morningstar. "La respuesta es que el mercado había anticipado que eso ocurriría".

Actualmente, mientras las lecturas de la inflación se han ido calentando, los inversores también esperan que la Reserva Federal tome medidas más agresivas para apagar el fuego. "Con la venta de TIPS, el mercado no está reaccionando a las noticias sobre la inflación, sino a las expectativas de fuerza por parte de la Fed", dice Jacobson.

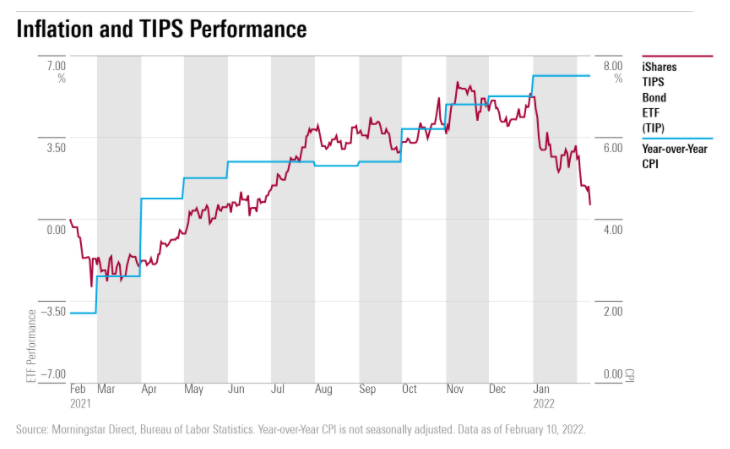

Esto se traduce en rentabilidades negativas de los fondos TIPS en lo que va de 2022. El ETF de bonos TIPS de iShares (TIP) ha perdido un 4,5% en dólares en lo que va de año, tras haber obtenido un 5,7% (también en USD) en 2021.

Todavía hay más cosas que los inversores deben entender para hacer el mejor uso de los TIPS en una cartera, incluyendo entender lo que dicen los TIPS sobre el nivel de inflación esperado, los "rendimientos reales" y la exposición a los cambios en los tipos de interés.

¿Cómo funcionan los bonos ligados a la inflación?

La mayoría de los bonos tradicionales ofrecen un interés periódico fijo hasta su vencimiento, momento en el que al propietario -ya sea un particular o un fondo de inversión- se le devuelve también el valor nominal del título. En gran medida, los rendimientos de los bonos tradicionales tienen en cuenta la inflación prevista. El problema es que, con el paso del tiempo, la inflación seguirá mermando el valor de ese bono. Eso es especialmente un problema para los bonos a largo plazo.

Los bonos ligados a la inflación solucionan este problema ajustando la cantidad debida a los inversores en función de los cambios en el índice de precios al consumo. Esto significa que los inversores reciben más dinero a medida que aumenta la inflación. Si el IPC sube un 5%, la cantidad que reciben los inversores también subirá un 5%.

Los bonos ligados a la inflación existen desde hace 25 años, pero el actual brote de inflación es el peor desde principios de la década de 1980. Al mismo tiempo, la inflación ha subido en un periodo de tiempo extremadamente corto, alimentada por las circunstancias inusuales de los problemas de la cadena de suministro impulsados por una pandemia que sale de una recesión. Esto está creando un entorno distinto al que han visto los inversores en TIPS hasta la fecha.

Durante 2021, los TIPS fueron el sector de mayor rendimiento en el mercado de bonos de Estados Unidos. El índice Morningstar U.S. TIPS subió un 5,7% (en USD) el año pasado, mientras que el índice general Morningstar U.S. Core Bond perdió un 1,6%.

La mayor parte de ese repunte de los TIPS tuvo lugar en la segunda mitad de 2021, a medida que la recuperación de la pandemia se afianzaba y cuando surgían los primeros indicios de las preocupaciones por las cadenas de suministro. Eso provocó una avalancha de dinero de los inversores hacia los TIPS.

La Fed cambia de marcha

El cambio de rentabilidad de los TIPS a principios de enero coincidió con el cambio de la Reserva Federal, que decidió tomar medidas más agresivas para subir los tipos de interés y reducir las compras de bonos que había realizado para inyectar dinero en el sistema bancario durante la recesión. Desde principios de año, el índice TIPS estadounidense ha perdido un 4,2% (en USD).

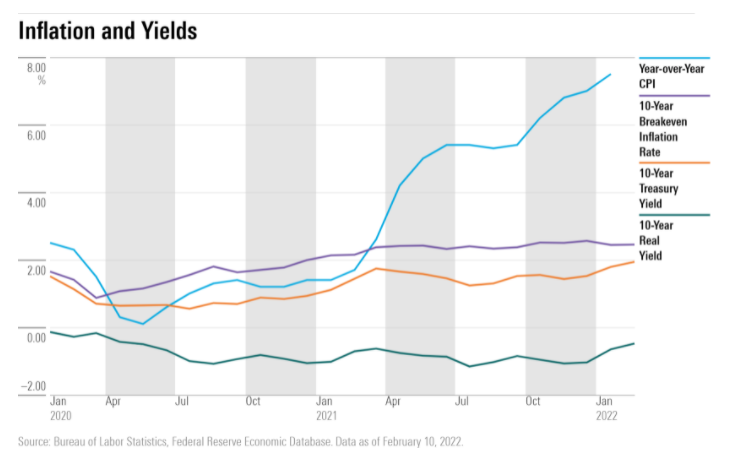

Una forma de ver el impacto de los cambios en las expectativas en torno a la inflación y la Fed es seguir la llamada tasa de equilibrio o el breakeven rate. Esta tasa que es la diferencia entre el rendimiento nominal del Tesoro a 10 años y el rendimiento de los bonos ligados a la inflación a 10 años - representa la expectativa del mercado sobre cuál será la inflación dentro de 10 años.

A lo largo de 2021, el breakeven a 10 años aumentó del 2% al 2,7%, reflejando las expectativas de una mayor inflación. El breakeven a 5 años registró un 2% a principios de año hasta un máximo del 3,2% a mediados de noviembre. El hecho de que los informes de inflación de diciembre y enero fueran ambos más calientes de lo esperado, demostró que la inflación está resultando más difícil de lo que muchos economistas preveían. A primera vista, esto habría sugerido una continua presión al alza sobre las expectativas de inflación.

Pero no ha sido así. El punto de equilibrio a 10 años ha vuelto a caer al 2,4% y el de 5 años al 2,8%. Aunque siguen siendo superiores a los de hace un año, estos niveles están volviendo a acercarse al objetivo de inflación a largo plazo de la Reserva Federal del 2%.

Estas lecturas muestran que "aparte de las expectativas de alta inflación al principio, el mundo espera un entorno de inflación muy tranquilo después", dice Rodosky.

En el caso de los TIPS, esas expectativas decrecientes de inflación futura se traducen en expectativas de menores ajustes de inflación en el futuro y, en consecuencia, en precios más bajos.

Vientos en contra por el aumento de los rendimientos

Otro viento en contra para algunos inversores en TIPS ha sido el aumento de los rendimientos del Tesoro. El rendimiento de la nota del Tesoro estadounidense a 2 años se disparó hasta casi el 1,4% desde el 0,7% de principios de año, mientras que el rendimiento de la nota a 10 años alcanzó el 2% la semana pasada desde el 1,5%. Ambos cambios son movimientos sustanciales en un corto periodo de tiempo. A pesar de la protección frente a la inflación, un aumento general de los tipos de interés seguirá repercutiendo en el mercado de los TIPS, presionando a la baja los precios.

Por esta razón, Jacobson dice que cuando los gestores de fondos de bonos y los operadores quieren protegerse contra -o apostar por- un aumento inminente de la inflación, utilizan TIPs de vencimiento corto que se ven menos afectados por los cambios en los tipos de interés. Por ejemplo, el bono TIPS con vencimiento en julio de 2022 ha subido de valor en lo que va de año, incluso cuando los TIPS a más largo plazo se han vendido, dice Jacobson.

Otro componente ha sido el aumento de lo que se conoce como "rendimientos reales". En términos generales, un rendimiento real es el rendimiento de los bonos menos la tasa de inflación. Desde el inicio de la pandemia, los rendimientos reales de los TIPS han sido negativos. Esto significa que una vez que los inversores tienen en cuenta los efectos de la inflación en sus rendimientos, incluso con la protección contra la inflación que ofrecen los TIPS, los inversores estarían esencialmente perdiendo dinero en su inversión.

Qué significa el endurecimiento cuantitativo para los TIPS

Una de las razones por las que los rendimientos reales de los TIPS han sido negativos es que la Reserva Federal ha estado comprando enormes cantidades de bonos del Tesoro de EE.UU. como parte de sus esfuerzos para apoyar la economía, una acción conocida como flexibilización cuantitativa, o QE.

Recientemente, los rendimientos reales han aumentado. Además de las cambiantes expectativas de inflación, la retirada de la Fed del mercado está eliminando una fuente masiva de demanda que había empujado los rendimientos a la baja. Los funcionarios de la Fed han comenzado a discutir la reducción de la cantidad de bonos que posee - lo contrario de la QE - un paso conocido como endurecimiento cuantitativo o QT.

¿Qué esperar de los TIPS?

La cuestión para los inversores comienza con el papel que desempeñan los TIPS en una cartera. Si simplemente forman parte de una asignación de activos a largo plazo, no debería preocuparse por las valoraciones actuales.

Pero para un enfoque más táctico, la cuestión gira en torno a lo que los TIPS están valorando actualmente para la inflación futura en comparación con lo que un inversor espera que ocurra. "Uno quiere comprar TIPS cuando el tipo de equilibrio es inferior a sus expectativas de inflación", dice Jacobson.

En cuanto a los tipos de equilibrio, el mercado de los TIPS prevé una inflación del 2,8% para los próximos cinco años. Estas expectativas se basan en la idea de que, una vez que se resuelvan los problemas de la cadena de suministro, las tendencias de la inflación volverán a la dinámica anterior a la pandemia, en la que la globalización hizo que los salarios y los costes fueran bajos y la austeridad fiscal en las principales economías mantuvo el crecimiento económico.

Otro resultado podría ser que la pandemia haya alterado la dinámica de la globalización y que los hogares tengan una demanda reprimida de los últimos dos años mucho mayor de lo que se está calculando. Si ese es el caso, el coste del seguro que representan los TIPS sería bastante bajo ahora mismo.