Una notable excepción

Un axioma de la inversión indexada es que la práctica tiene un éxito uniforme, si se le da el tiempo suficiente. La creencia es sólida. Por ejemplo, aunque se suele pensar que los mercados emergentes son relativamente ineficientes y, por lo tanto, un terreno fértil para la gestión activa, el índice MSCI Emerging Markets ha superado a la media de los fondos de acciones de mercados emergentes en los últimos 15 años.

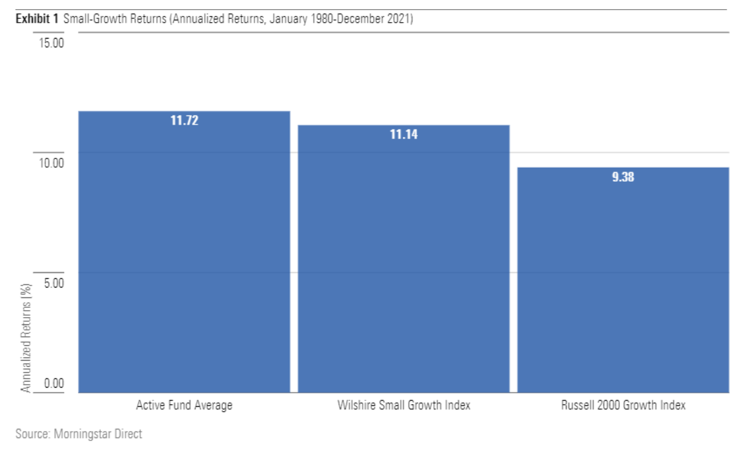

Sin embargo, esta afirmación no es válida para los pequeños valores estadounidenses de crecimiento, al menos desde la presidencia de Jimmy Carter. Durante los 42 años transcurridos desde enero de 1980 hasta diciembre de 2021, los dos índices de pequeño crecimiento (de Russell y Wilshire) que tienen un historial suficientemente largo han ido por detrás de la media de los fondos gestionados activamente.

Este resultado no se ve afectado por el sesgo de supervivencia. A menudo, los promedios de los fondos están sobrevalorados porque incluyen sólo los fondos que operaron durante todo el período, pasando por alto a los morosos que perecieron en el camino. El cálculo de esta columna evita ese problema, ya que utiliza cifras mensuales, que contienen todos los fondos small de crecimiento que existieron durante esos meses. Así, el gráfico refleja con exactitud las experiencias de los inversores.

Impureza de estilo

Los índices de small growth han decepcionado porque las empresas de pequeña capitalización y crecimiento han decepcionado. Esta afirmación parece inicialmente carente de sentido. Cuando se habla del rendimiento relativo de los valores small growth, ¿por qué sacar a colación el resto del mercado bursátil? Sin embargo, en este caso, los resultados relativos son muy importantes, ya que ponen de manifiesto una diferencia clave entre los índices y los fondos de inversión activos: el objetivo único.

Un índice se compone únicamente de valores que coinciden con su etiqueta. Todos los valores del Wilshire U.S. Small Growth Total Market Index son valores de pequeña capitalización y crecimiento, tal y como la compañía define el término. Si no lo fuera, Wilshire lo trasladaría a otra parte. Lo mismo ocurre con otros proveedores de índices. Sus negocios dependen de ofrecer exactamente lo que declaran. Si se alejan de esa promesa, sus clientes se irán a otra parte.

Los fondos de inversión invierten de otra manera. Los fondos denominados "small growth" invierten habitualmente en otros estilos, ya sea porque a sus gestores les gustan los valores que se encuentran fuera de los límites de sus fondos, o porque conservan posiciones que en su día encajaban en la descripción de small growth pero que ya no cumplen los requisitos. En cualquier caso, los fondos de pequeña capitalización y crecimiento gestionados activamente son menos puros en cuanto al estilo que sus competidores indexados.

Esta impureza ha ayudado a los fondos activos, ya que los valores small growth fueron el segmento de menor rendimiento del mercado bursátil estadounidense desde 1980 hasta 2021. (Su rendimiento ajustado al riesgo fue incluso peor, ya que también fueron los más volátiles). Al diversificar fuera de sus límites teóricos, los gestores de fondos fueron capaces de batir a sus índices de referencia, aunque sus fondos tendieron a ser costosos.

Considerar el reverso

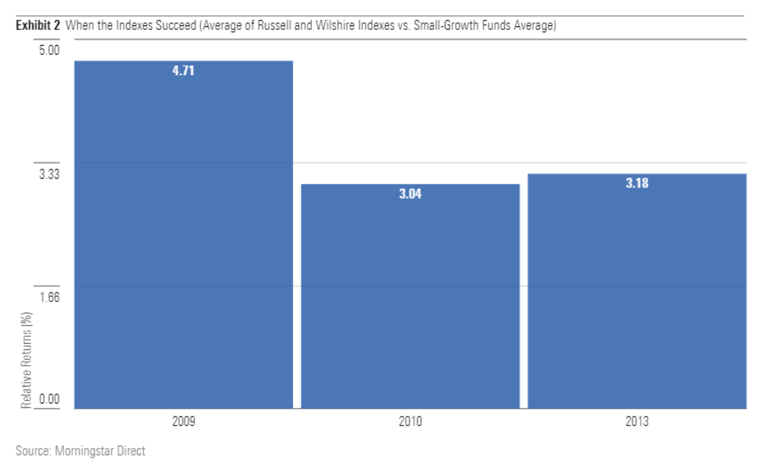

Si los valores small growth prosperasen, en lugar de flaquear, esta situación se invertiría. El siguiente gráfico ilustra este punto. Compara la rentabilidad media de los dos índices mencionados anteriormente (el Russell 2000 Growth y el Wilshire U.S. Small-Cap Growth Total Market) con la de los fondos activos de pequeña capitalización y estilo crecimiento, durante los tres años más recientes en los que el small growth fue el rincón más rentable del Style Box de Morningstar. Una cifra positiva indica que los índices superaron a los fondos.

Y así fue. Los índices se impusieron a los fondos activos en las tres ocasiones. Como cada uno de esos años fue un mercado alcista, los índices se beneficiaron al estar completamente invertidos. Pero la losa del efectivo sólo costó a los fondos alrededor de 1,5 puntos porcentuales de rentabilidad. El resto de la ventaja de los fondos indexados se debe a la pureza de su estilo. Cuando se invierte en la sección más fuerte del mercado, la diversificación no ofrece ningún beneficio.

La moraleja de esta historia, por tanto, no es que la indexación en empresas de pequeña capitalización y crecimiento sea intrínsecamente defectuosa. Si los valores small caps growth hubieran registrado las mayores rentabilidades después de 1980 en lugar de las más débiles, celebraríamos la indexación. El sector simplemente estaba en el lugar equivocado en el momento equivocado. La indexación suele ganar, pero no siempre. La estrategia lucha por tener éxito cuando se aplica a los rezagados del mercado.

El segundo inconveniente

Lamentablemente, los índices small growth sufren algo más que mera mala suerte. Tienen un problema adicional que no puede ser resuelto por un mercado alcista de este segmento del mercado: la inconsistencia. Un índice de grandes valores se parece mucho a otro; sus rendimientos raramente varían en más de un par de puntos porcentuales. No ocurre lo mismo con los índices de acciones pequeñas de crecimiento. Uno es un terrier, otro un golden retriever, un tercero un beagle. En consecuencia, invertir en un índice small growth no es más fácil que comprar un fondo activo.

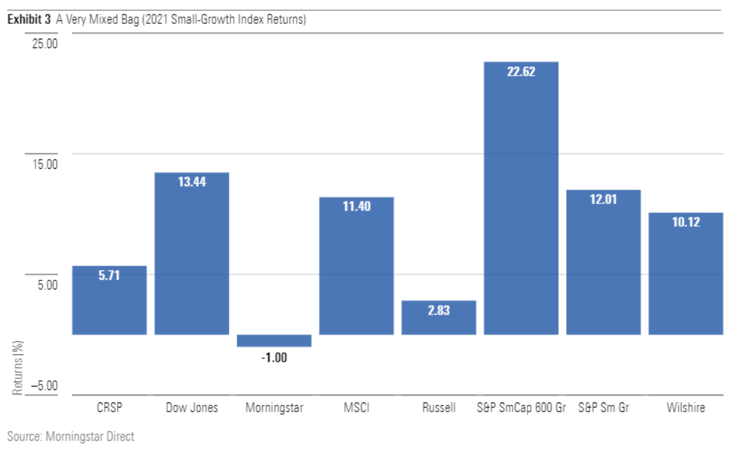

Por ejemplo, consideremos los resultados de 2021 de ocho índices small growth (el campo de los índices se ha ampliado desde 1980.) Como se muestra en el gráfico, sus rendimientos abarcan 23 puntos porcentuales, que van desde un 1% negativo para el Morningstar Small Growth Index -que tuvo la mayor ganancia entre el grupo durante el año anterior- hasta casi un 23% para el S&P SmallCap 600 Growth Index. Obsérvese que S&P ofrece dos índices de este tipo, e incluso éstos divergen en más de 10 puntos porcentuales.

Entender por qué esos índices funcionaron como lo hicieron requiere una gran cantidad de investigación. En otras palabras, los inversores en índices de pequeño crecimiento están casi seguramente volando a ciegas. Si su fondo indexado queda muy por detrás de los fondos indexados rivales -o, para el caso, del típico fondo activo- es poco probable que sepan por qué. Tampoco se puede esperar que disciernan por qué su fondo ha tenido éxito, en caso de que lidere la clasificación de fondos indexados.

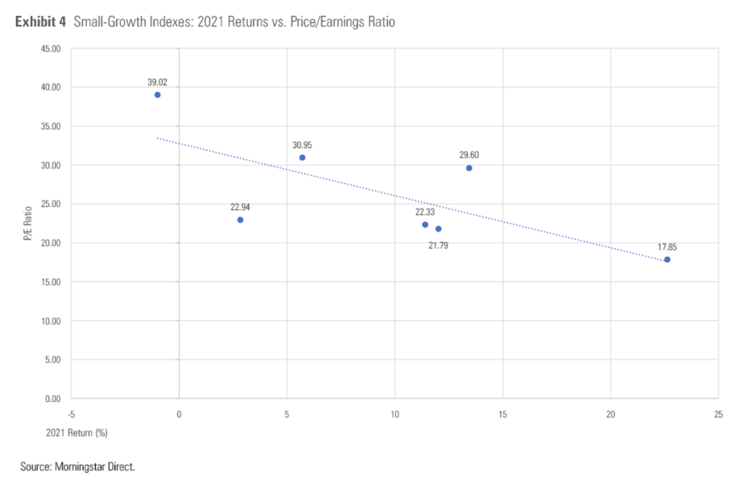

(Dicho esto, sí he descubierto una relación entre los rendimientos de los índices de pequeño crecimiento de 2021 y las relaciones precio/beneficio de esos índices, medidas al entrar en el año. Esa información no es directamente relevante para este artículo, pero como pasé tiempo recopilando los números, y la imagen es bastante elegante, decidí mostrarla de todos modos).

Conclusión

La indexación en valores de pequeña capitalización y crecimiento no es imprudente. El coste reducido de los fondos indexados siempre es útil, y si los valores small growth mejoran su suerte relativa, también lo hará la indexación en este segmento del mercado. Sin embargo, la indexación tampoco debe considerarse como el enfoque claramente superior. Los índices de small caps growth varían tanto que la elección de uno de ellos implica o bien conjeturas o bien una investigación sustancial, como ocurre, por ejemplo, con la selección de un fondo de gestión activa.