Un análisis de la captación de fondos en los nueve primeros meses de 2021 nos hace reflexionar sobre los retos de los ahorradores en la actual coyuntura económica y financiera.

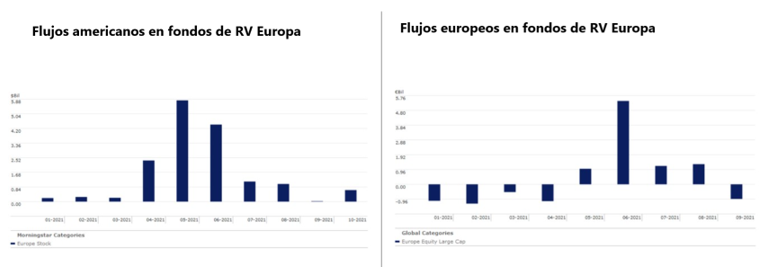

Empecemos por los Estados Unidos. Morningstar estima que los flujos hacia los fondos de renta variable especializados en el Viejo Continente han superado los 15.000 millones de dólares desde principios de año. La categoría ha tenido la mayor tasa de crecimiento orgánico (+30%) entre los fondos internacionales del mercado estadounidense.

En cambio, los inversores europeos destinaron 141.600 millones de euros a la renta variable mundial y 14.800 millones de euros a la estadounidense durante el mismo periodo. Los fondos centrados en empresas continentales de gran capitalización sólo recibieron 4.200 millones de euros. De hecho, en septiembre, esta última sufrió más de mil millones en reembolsos netos, mientras que las otras categorías siguieron subiendo.

"En Estados Unidos, parece que los inversores han ido a por compañías con valoraciones atractivas en lugar de perseguir la rentabilidad", afirma Katherine Lynch, periodista de datos de Morningstar. "Las bolsas europeas lo han hecho peor que Wall Street este año y la captación de fondos alcanzó su punto máximo en verano, cuando el mercado estadounidense estaba significativamente sobrevalorado. Probablemente, muchos creían que el crecimiento de la economía en el Viejo Continente seguiría al de Estados Unidos. Los flujos siguen siendo positivos en la actualidad, aunque la crisis energética está dificultando la recuperación".

El dilema

¿Creen los inversores estadounidenses más en la recuperación europea que los de este lado del Atlántico, o prefieren perseguir el rally de Wall Street, convencidos de que aún puede durar?

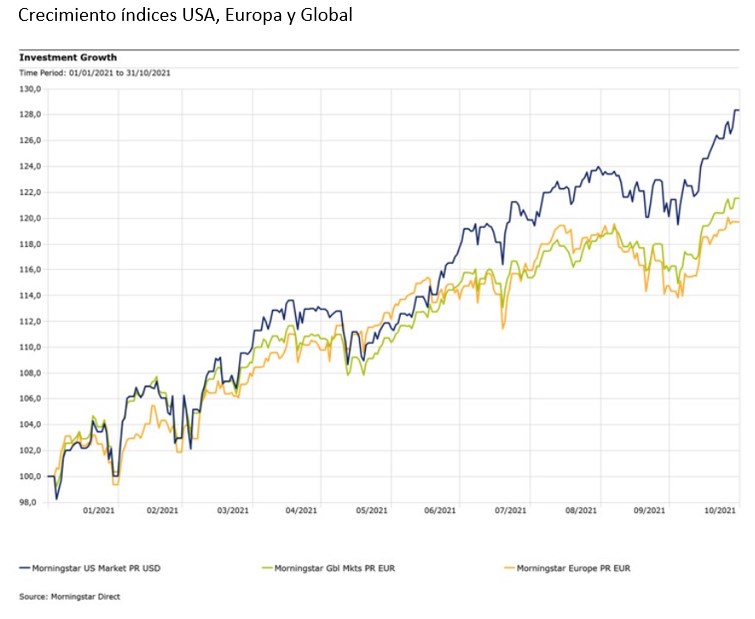

El índice Morningstar estadounidense ganó un 28,4% en euros en los diez primeros meses de 2021, frente al 19,7% del índice de referencia europeo. El índice de referencia europeo no logró seguir el ritmo del resto del mundo (+21,5% índice Morningstar de mercados globales).

Si observamos los rendimientos en moneda base, la diferencia se reduce, ya que Wall Street ha subido un 21,4% en dólares, en línea con la renta variable mundial. Para los inversores europeos, por tanto, hubo un efecto positivo debido al tipo de cambio entre las dos monedas.

Sin embargo, en términos de valoraciones, parece que hay pocas buenas razones para invertir en Wall Street. Según el barómetro de Morningstar, el mercado estadounidense está sobrevalorado en un 7% según la relación precio/valor razonable de sus acciones. Es uno de los más caros de los mercados desarrollados.

En cambio, en Europa, aparte de Francia, Suiza y algunas bolsas del norte de Europa, los mercados siguen mostrando oportunidades. Por ejemplo, Italia y Alemania tienen un descuento del 2% (los datos se refieren al universo de valores cubiertos por el estudio Morningstar a 15 de noviembre de 2021).

¿Dónde invertir si todo está caro?

"Basándonos en el ratio precio/beneficio ajustado cíclicamente de Shiller, el mercado estadounidense es más caro de lo que ha sido nunca en 150 años", explica John Rekenthaler, vicepresidente de investigación de Morningstar. "En el pasado, los inversores tenían dos opciones durante las fases alcistas: seguir al rebaño y esperar que la tendencia continuara, o ir a contracorriente, asumiendo más riesgo, pero comprando a precios más bajos. Esto ya no es posible hoy en día porque sólo una pequeña fracción de los mercados financieros mundiales cotiza con descuento". El investigador sugiere replantear el enfoque de inversión a largo plazo, combinando el componente básico de la cartera con uno "exploratorio".

El tiempo de explorar

Es posible que los inversores estadounidenses hayan empezado a explorar Europa por esta misma razón, mientras que, para los inversores europeos, seguir centrándose en Wall Street puede resultar cada vez más caro y arriesgado.

Es cierto que el Viejo Continente es una parte fundamental de la cartera, al igual que la renta variable mundial. La exploración, por tanto, debe tomar otras direcciones, recordando que su tarea fundamental es la de proteger su patrimonio contra las caídas.

Siguiendo el razonamiento de Rekenthaler (y de forma algo provocativa), ¿por qué no reconsiderar la deuda pública de mejor calidad? "Los rendimientos son realmente bajos, tanto que ya ni siquiera merecen la condición de activos básicos", afirma. "Sin embargo, no han perdido su característica de dar una cobertura a la cartera cuando la renta variable se desploma". La alternativa es el dinero en efectivo, que debe considerarse como un aparcamiento a la espera de tiempos mejores, recordando que el aumento de la inflación erosiona el poder adquisitivo, por lo que no se tienen pérdidas en términos nominales, pero el dinero "real" valdrá menos.