Las materias primas se suelen promocionar por sus ventajas de diversificación. Dado que sus precios dependen principalmente del equilibrio entre la oferta y la demanda, suelen mostrar correlaciones muy bajas con otras clases de activos.

Las materias primas se definen tradicionalmente como materias básicas utilizadas en la fabricación y los procesos industriales. Como materiales básicos, son esencialmente intercambiables con otras materias primas del mismo tipo. Además de sus ventajas de diversificación, las materias primas pueden ser una cobertura útil contra la inflación. Las propias materias primas son una parte importante de la mayoría de los índices de inflación, y es lógico que sus precios tiendan a subir cuando la inflación aumenta. Algunas materias primas también muestran movimientos de precios estacionales, que pueden afectar a las rentabilidades en periodos más cortos.

Pero en nuestro reciente examen de las correlaciones entre clases de activos, descubrimos que las materias primas se han movido más en tándem con otras clases de activos en los últimos años.

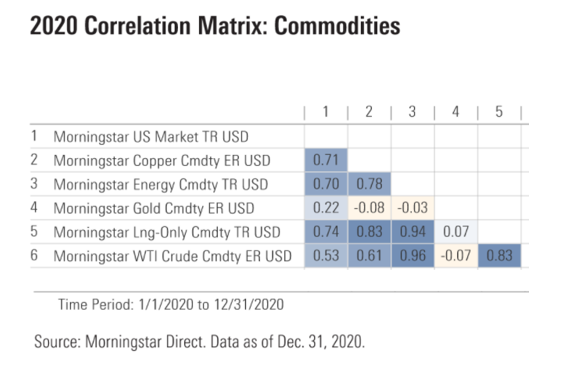

Correlación de las materias primas en 2020

Las materias primas ofrecieron cierta protección durante el mercado bajista impulsado por el COVID-19 a principios de 2020, pero todo lo relacionado con la energía sufrió pérdidas más acusadas que el mercado en general, al desplomarse el precio del petróleo. Como resultado, el Morningstar WTI Crude Commodity ER Index cayó un 54,8% en dólares en el primer trimestre, y el Morningstar Energy Commodity TR Index perdió un 48,9%. Otras materias primas resistieron bastante mejor.

Los índices de materias primas diversificadas varían significativamente, y el nivel de exposición a la energía suele determinar sus resultados. El Morningstar Long-Only Commodity Index tiene una ponderación del 40% en el sector de la energía, pero también mide el rendimiento de los contratos de futuros sobre otras materias primas, como la agricultura, la ganadería y los metales. El índice bajó un 25,5% en el trimestre. El cobre también se mantuvo relativamente bien, pero el oro destacó con una pérdida de sólo el 2,3%.

En general en 2020, las rentabilidades (y las correlaciones) mostraron un patrón similar. Los índices de referencia relacionados con la energía mostraron las mayores correlaciones con el mercado de renta variable en general, y las correlaciones del cobre también aumentaron en relación con los niveles anteriores. La correlación del oro con el mercado de renta variable en general aumentó con respecto a los niveles de años anteriores, pero siguió siendo bastante baja, de 0,22.

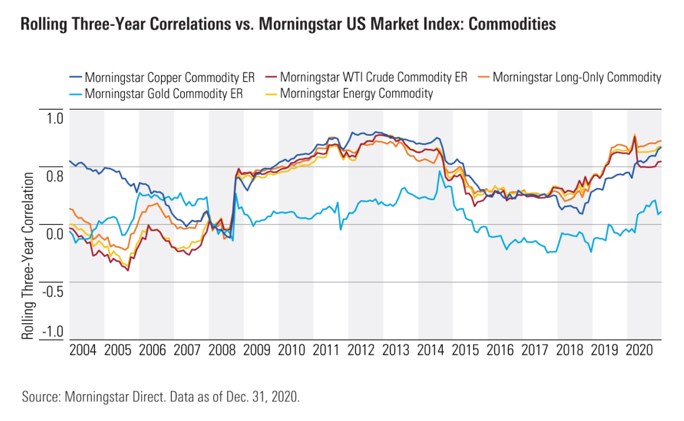

Tendencias a largo plazo de las materias primas

A lo largo del tiempo, las correlaciones de la mayoría de las materias primas han aumentado en general con respecto al índice Morningstar US Market. El índice Morningstar Long-Only Commodity TR, por ejemplo, mostraba una correlación de 0,74 cuando se comparaba con las acciones americanas en 2020, frente a un 0,43 en el periodo de 20 años anterior.

Por qué la diversificación sigue funcionando

Una posible explicación es el aumento de los flujos de activos de los inversores institucionales. Paradójicamente, los inversores que buscan diversificación pueden haber provocado que las materias primas se comporten más como activos financieros tradicionales. Como se ha mencionado anteriormente, el oro también se ha movido un poco más en tándem con el mercado de acciones, pero su coeficiente de correlación se ha mantenido relativamente bajo.

Históricamente, las materias primas han sido en general una fuerte cobertura contra la inflación, pero no está claro si esto se mantendrá en el futuro. En los últimos años, los principales índices de materias primas han tenido una ligera correlación negativa con la inflación. Sin embargo, las materias primas han seguido mostrando correlaciones negativas frente a la volatilidad del mercado (medida por el índice CBOE VIX). Otras materias primas (excepto el oro) también han tenido correlaciones negativas con los índices del mercado de bonos, lo que las convierte en una cobertura potencialmente útil durante los periodos de subida de los tipos de interés.

Implicaciones para la cartera

A medida que los inversores tratan cada vez más las materias primas como activos financieros, su valor como diversificadores de cartera ha disminuido. El oro es una notable excepción y debería seguir desempeñando un valioso papel como amortiguador de la volatilidad de los mercados de renta variable.

Otras materias primas, por su parte, pueden seguir proporcionando algunas ventajas de diversificación a las carteras con una gran cantidad de bonos. También cabe señalar que la forma en que los inversores acceden a las materias primas desempeña un papel importante en los posibles resultados. El roll yield (la pérdida o ganancia que se produce como consecuencia de la renovación de los contratos futuros realizados para mantener una exposición constante a un producto), la estacionalidad y las decisiones de implementación pueden tener un impacto significativo en los resultados.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)