El especialista en inversiones temáticas ARK Investment Management ha estado en sintonía con el desarrollo de la narrativa del mercado en los últimos años, pero su único gestor de cartera, su equipo inexperto y sus laxos controles de riesgo hacen que no esté preparado para enfrentarse a un gran giro de la trama. Su estrategia insignia, ARK Innovation (ARKK), recibe un Morningstar Analyst Rating de Neutral.

ARK cree que los índices de renta variable están llenos de trampas de valor en peligro de obsolescencia tecnológica y que los gestores de activos tradicionales se ciñen demasiado a sus índices de referencia, cargándose así de acciones en sectores condenados. Su solución es invertir en cinco plataformas tecnológicas -inteligencia artificial, blockchain, secuenciación de ADN, almacenamiento de energía y robótica- que cree que revolucionarán el funcionamiento de los sectores económicos de todo el mundo.

Fiel a su estilo, los productos de la gestora no se parecen a ningún índice. La cartera de ARK Innovation está sobrecargada, hace grandes apuestas industriales e históricamente ha invertido en empresas cotizadas de prácticamente todos los tamaños. Acepta empresas que pierden dinero siempre que inviertan agresivamente para superar sus ya elevadas expectativas de crecimiento.

La empresa define el éxito de forma diferente a la mayoría de los fondos de inversión a largo plazo. En lugar de aspirar a superar la rentabilidad de un índice, la empresa se preocupa sobre todo por lograr una alta rentabilidad e invierte únicamente en empresas que cree que ganarán un 15% o más anualizado en los próximos cinco años. Ese objetivo es aproximadamente el doble de la rentabilidad anualizada del índice Russell Mid Cap Growth (la categoría de referencia del fondo) desde el año 2000.

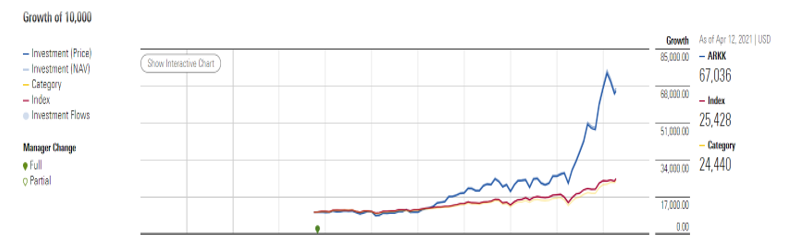

La gama de fondos cotizados de la firma lo ha hecho mucho mejor. Su estrategia principal, que combina ideas expresadas en sus otros seis ETF de gestión activa, ganó un 150% en 2020. A esto le siguió una avalancha de entradas. Durante los 12 meses hasta febrero de 2021, los activos totales de la firma bajo gestión saltaron a aproximadamente 80.000 millones de dólares desde menos de 12.000 millones.

La empresa es favorable a los partícipes en algunos aspectos. Ha desarrollado su línea de productos cuidadosamente, manteniendo su enfoque en el puñado de plataformas de innovación y tecnologías subyacentes que cree que tienen longevidad. Sus ETF son competitivos en cuanto a costes en comparación con sus rivales de gestión activa.

Pero pocas características de su equipo o proceso de investigación sugieren que ARK Innovation continuará batiendo el índice Russell Mid Cap Growth sobre una base ajustada al riesgo.

Una persona clave

El principal atractivo de ARK es su fundadora, directora general y gestora de carteras Cathie Wood, quien, tras más de tres décadas en el sector, lanzó la firma en 2014.

Perfeccionó su proceso orientado a las temáticas en AllianceBernstein desde 2001 hasta 2013, donde dirigió varias estrategias similares a esta que tuvieron una alta volatilidad y resultados decepcionantes a largo plazo durante su mandato. Durante sus 12 años al frente del AB MA Strategic Research, su rentabilidad total antes de comisiones superó cómodamente al índice Russell 1000 Growth, pero no lo batió sobre una base ajustada al riesgo. También gestionó dos fondos de inversión orientados al crecimiento -uno centrado en acciones de mediana capitalización y el otro en acciones mundiales- cuyos resultados netos de comisiones fueron inferiores a los de sus homólogos bajo su supervisión, ajustados al riesgo o no.

Sin embargo, como principal responsable de las decisiones de inversión de ARK, que ha establecido una presencia mediática omnipresente y un seguimiento entusiasta, Wood es esencial para el éxito de la empresa. El director de análisis Brett Winton probablemente la sucedería si fuera necesario, pero sus casi 15 años de experiencia en el sector no incluyen ninguno como gestor de carteras. La incapacidad de la empresa para desarrollar y retener el talento agrava este riesgo de persona clave: muchos de los analistas que apoyan la investigación de los fondos han ido y venido, y la mayoría de los nueve restantes carecen de una profunda experiencia en el sector.

Un equipo de analistas atípico

El equipo de analistas de la gestora es distinto al de los gestores de activos tradicionales, pero no en el buen sentido. El típico analista de renta variable en el sector de la gestión de activos tiene un conjunto predecible de credenciales: una licenciatura de una institución de renombre, cierta experiencia laboral de nivel inicial, un MBA, una pasantía de análisis y, al menos, algún progreso hacia las credenciales relacionadas con la inversión, como convertirse en un titular de CFA. Casi ninguno de los analistas de ARK ha avanzado más allá de la obtención de una licenciatura.

De hecho, las ofertas de empleo de ARK relacionadas con la investigación no suelen exigir credenciales de ningún tipo. Este tipo de apertura amplía el abanico de candidatos e invita a personas de diversos orígenes y experiencias a presentar sus currículos. Puede que la empresa tenga algo de razón. Los equipos con diversidad cognitiva pueden ser más creativos o innovadores que los que no tienen variedad de perspectivas.

Pero la experiencia colectiva de este equipo parece bastante más limitada que la de otras empresas. Sólo la mitad del equipo actual llegó a ARK con un historial de trabajo a tiempo completo.

Crowdsourcing

ARK subcontrata gran parte de los conocimientos técnicos a "desarrolladores de temas" -algunos de los cuales, según la empresa, son académicos, empresarios y antiguos analistas de ARK- que donan su tiempo. También invita a las personas que siguen a la empresa a través de las redes sociales a dar su opinión sobre sus investigaciones y nuevas ideas de inversión. Estas características hacen que el proceso de recopilación y digestión de información de la empresa sea único, pero su ventaja analítica sigue siendo poco clara en un sector que ofrece expertos en la materia (por una comisión) para asesorar a las boutiques que carecen de los conocimientos técnicos necesarios.

Un peculiar modelo de cobertura de analistas

Wood cree que otros gestores de activos no han configurado bien sus equipos de analistas para comprender el impacto potencial de estas tecnologías en la economía. En lugar de asignar a los analistas la cobertura de sectores económicos, ARK les asigna una o varias especialidades tecnológicas. Por ejemplo, un analista cubre el almacenamiento de energía, la robótica y los cohetes reutilizables; otro cubre la automatización, la robótica, el almacenamiento de energía, las energías alternativas y la exploración espacial.

Wood tiene razón. La tecnología es crucial tanto para sus proveedores como para los consumidores e influye en las ventas y los gastos de las empresas de todos los sectores. De ello se deduce que los analistas que puedan prever con precisión la accesibilidad, el descenso de los costes y las tasas de adopción de las innovaciones más prometedoras podrían tener una ventaja en la selección de valores. Pero sus opiniones al respecto no difieren radicalmente de las de sus competidores. Muchos reconocen los inconvenientes de la especialización industrial y tratan de mitigarlos fomentando la colaboración entre sectores o aplicando un enfoque generalista.

En cierto modo, la configuración de ARK podría conducir a una ultraespecialización y a posibles puntos ciegos que empresas con más recursos no pasarían por alto. Por ejemplo, asigna la secuenciación del ADN, la edición del genoma y la inmunoterapia a dos analistas que están al principio de su carrera y que están en desventaja con respecto a sus rivales centrados en la salud. Los equipos de otras empresas colaboran para cubrir las empresas de biotecnología, farmacia y ciencias de la vida con amplitud y profundidad y dotan a sus equipos de analistas experimentados con doctorados u otros títulos avanzados en medicina, biología o neurociencia.

Sin restricciones, sin conciencia y sin preocupación

La despreocupación respecto a los índices de referencia y los elevados objetivos de rentabilidad de ARK Innovation cargan la cartera con riesgos que Wood gestiona principalmente con el instinto y no con datos o reglas. La empresa, que no cuenta con personal de gestión de riesgos, ve el tema casi exclusivamente a través de la lente de su sistema de puntuación que supervisa seis elementos de la tesis de inversión de un valor.

Son:

1) Empresa, personas y cultura

2) Ejecución

3) Moats: Barreras de entrada

4) Liderazgo de producto

5) Valoración

6) Riesgo de tesis

Estos elementos constituyen la base de un análisis bottom-up y equilibrado, pero proporcionan poca visibilidad de la exposición al riesgo global de la cartera.

Wood monta la cartera acción por acción, utilizando las puntuaciones acumuladas de cada acción como guía para el dimensionamiento de las posiciones. Pero estas puntuaciones no dicen nada sobre las fuentes de riesgo y rendimiento de cada acción, que pueden estar muy correlacionadas entre sí y de forma no deseada. Existe un potencial de diversificación a través de las plataformas de innovación, pero la auto-categorización de la empresa de su universo invertible no implica por sí misma una comprensión rigurosa de las acciones que pueden subir, bajar, tener éxito y fracasar juntas. En cambio, las estimaciones prospectivas de las correlaciones y varianzas de las participaciones o cualquier otra aportación de un equipo independiente de gestión de riesgos serían más útiles.

Este análisis es complejo y no esencial para la mayoría de los rivales de esta estrategia. Ello se debe a que la típica estrategia de renta variable exclusivamente a largo plazo define su límite de riesgo y se mantiene dentro de él, por ejemplo, anclando sus ponderaciones sectoriales para evitar una concentración extrema de sectores. ARK tiene pocos parámetros de construcción de cartera. Dice que no invertirá más del 10% de los activos de ARK Innovation en una sola empresa (ha seguido esta orientación) y no más de la mitad de los activos de ARK Innovation en una sola tecnología.

Sin duda, ARK no promete diversificar sus carteras, y dice a los inversores que esperen volatilidad. Pero incluso una estrategia de alta volatilidad como ésta debería ser consciente de los riesgos que conlleva su cartera y gestionarla con una tolerancia al riesgo definible. Parece que no es así. De hecho, el 29 de marzo de 2021, el fondo eliminó el lenguaje del prospecto que limitaba el tamaño de sus principales posiciones y su porcentaje de propiedad de las acciones de empresas individuales en circulación.

Ciegos frente al futuro

La cartera se ha vuelto menos líquida y más vulnerable a las pérdidas severas a medida que su tamaño ha crecido. En los 12 meses que terminaron en febrero de 2021, los activos gestionados del ETF se multiplicaron por más de diez, hasta superar los 23.000 millones de dólares. Ha conservado y aumentado sus participaciones en pequeñas empresas que ahora son mucho más difíciles de vender sin afectar materialmente al precio de sus acciones. Entre todos los fondos domiciliados en EE.UU., el ETF destacó en febrero por tener la mayor concentración en empresas en las que poseía un 10% o más de acciones flotantes; eso sin contar con los vehículos adicionales vinculados a la estrategia, que en conjunto suman otros 15.000 millones de dólares.

La empresa ha minimizado la noción de que la desventaja del ETF se ha vuelto más pronunciada, sobre todo confiando en el pasado como guía para el futuro. Pero las futuras crisis del mercado serán diferentes de las anteriores. Sin profesionales de la gestión del riesgo que realicen pruebas de estrés de la exposición al riesgo de la cartera, estimen sus pérdidas potenciales durante entornos de mercado históricos o hipotéticos y evalúen los peores escenarios, el equipo está mal posicionado para prepararse y reaccionar.

Pero incluso con un equipo así, no hay indicios de que Wood vaya a seguir sus consejos. Un principio central de su proceso es ampliar la exposición a las participaciones más arriesgadas del fondo cuando la incertidumbre del mercado es mayor. En una crisis de mercado, su plan de juego consiste en vender primero las acciones del fondo "similares a las del efectivo" -aquellas que poseen las fuentes de ingresos más diversificadas, suelen ser de gran capitalización y son las más líquidas- para favorecer un máximo de 32 "juegos puros" que suelen ser pequeñas capitalizaciones poco rentables, menos líquidas y extremadamente volátiles.

Siguió una versión mucho más suave de esta estrategia en AllianceBernstein durante la implosión del mercado en 2008. Allí, consolidó la cartera en unos 47 valores y la mantuvo centrada en las grandes capitalizaciones líquidas. No tenía ni de lejos el nivel de participación en empresas individuales que tiene hoy ARK Innovation. En 2008, esa cuenta separada orientada al gran crecimiento perdió un 45% antes de las comisiones, lo que fue sustancialmente peor que la caída del 38% del índice Russell 1000 Growth.

Otras posibles consecuencias del tamaño de la estrategia son menos nefastas, pero dificultan su capacidad para explotar las buenas ideas y desbancar a las malas. La ejecución ágil es ahora más difícil que antes. Para mitigar los costes de impacto en el mercado, ARK debe crear nuevas posiciones más lentamente y salir gradualmente. Pero sus señales alcistas o bajistas están a la vista de todos -como ETF, la estrategia debe revelar su cartera cada día- y los operadores pueden responder comprando la oferta conocida de una acción (presionando al alza su precio) o vendiéndola (presión a la baja) antes de que ARK haya descargado su propia posición.

Dudas razonables

La búsqueda de innovadores disruptivos por parte de ARK tiene mérito, y su búsqueda de grandes rentabilidades puede resultar atractiva para los inversores agresivos que puedan soportar el riesgo de pérdidas potencialmente elevadas. Sin embargo, el equipo de analistas inexpertos de ARK, su enfoque de gestión de riesgos intuitiva y su abultada base de activos suscitan dudas sobre si los extraordinarios resultados históricos de este fondo pueden continuar.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)