Los inversores en dividendos, como tantos otros, vivieron el 2020 como un annus horribilis. La recesión económica impulsada por la pandemia provocó que una serie de empresas recortaran o suspendieran los pagos previstos a sus accionistas.

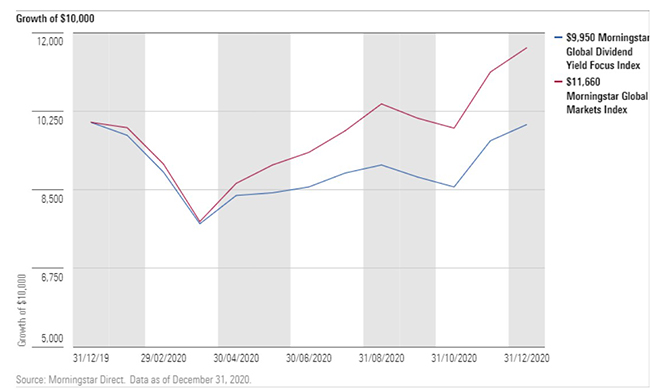

Mientras que el Índice Morningstar Global Markets avanzó un 16% en dólares estadounidenses en 2020, el Índice Morningstar Global Dividend Yield Focus bajó medio punto porcentual durante el año. Los pagadores de dividendos tuvieron un rendimiento inferior durante el doloroso mercado bajista del primer trimestre y luego se retrasaron cuando las acciones se recuperaron.

Pero en noviembre, los pagadores de dividendos se recuperaron. El Morningstar Global Dividend Yield Focus Index ganó casi un 10% entre el 8 de noviembre y el final del año, en línea con el mercado general.

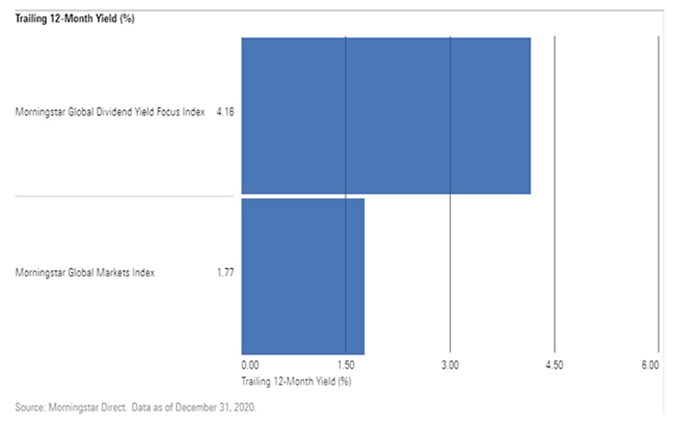

El índice de dividendos también tuvo una rentabilidad por dividendo de más del 4% en el último año. Eso más que duplicó la rentabilidad por dividendo del índice de referencia de acciones mundiales y supera los ingresos pagados por la mayoría de los bonos gubernamentales de los mercados desarrollados.

Las acciones de dividendos todavía tienen mucho terreno que recuperar, pero un reenfoque del mercado en las acciones de valor es una buena noticia para los inversores en dividendos. Dicho esto, el argumento a largo plazo a favor de las acciones que pagan dividendos sigue siendo sólido.

Dividendos atrapados en la debacle value

Las acciones que pagan dividendos tienden a agruparse en el lado “value” del mercado de valores. Es más probable que las empresas de sectores de crecimiento más lento, como los de consumo defensivo, servicios públicos, energía y servicios financieros, paguen a los accionistas que las de sectores de crecimiento más rápido, como la tecnología. El índice Morningstar Focus Global Dividend Yield se sitúa en el segmento de renta variable de gran capitalización y estilo value del Style Box de Morningstar, donde se encuentran la mayoría de las estrategias de renta variable de alto dividendo.

Esta preferencia por el valor ha sido un enorme problema para las acciones que pagan dividendos durante los primeros 10 meses de 2020. El descenso causado por la pandemia afectó muy duramente a muchos sectores orientados al value. Las empresas orientadas al consumo se derrumbaron. Las reservas de energía sufrieron la caída de la demanda y una guerra de precios entre los productores de petróleo. Los servicios financieros cayeron debido a la reducción de los tipos de interés y a las pérdidas de los préstamos. Incluso los valores de servicios públicos, que habían sido muy apreciados en los últimos años por su abundante rentabilidad, cayeron en previsión de un menor consumo de electricidad por parte de los clientes industriales y comerciales. No es de extrañar que los recortes de dividendos se concentraran en el petróleo y el gas natural, las áreas relacionadas con el consumo y todo lo relacionado con los viajes.

Por su parte, las empresas de tecnología se han beneficiado de las tendencias de trabajar desde casa, aprender desde casa y comprar desde casa. En 2020, el valor de mercado del fabricante de semiconductores Nvidia superó al de Nestlé. La brecha entre las acciones de crecimiento y las de valor ha llegado a recordarnos el pico de la burbuja tecnológica de 1999.

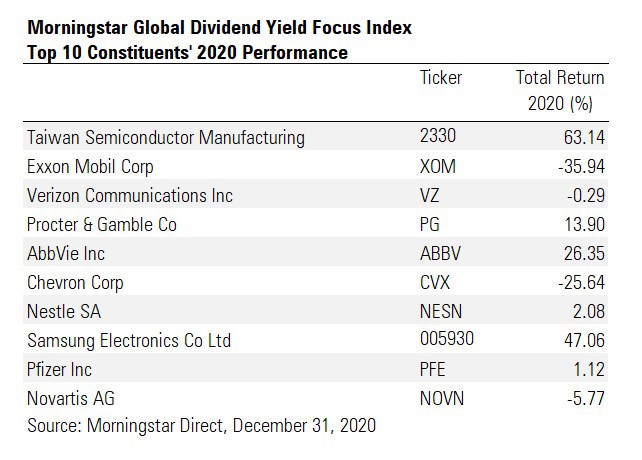

El índice Morningstar Focus Global Dividend Yield sufrió durante la mayor parte de 2020, tanto por lo que tenía como por lo que no tenía. Las acciones subyacentes como Exxon, Shell, HSBC y BASF sufrieron tremendamente. Amazon y Tencent (pero no Apple) se han quedado atrás en el mercado de valores mundial en su conjunto.

Luego llegó noviembre. Las noticias favorables sobre las vacunas hicieron albergar esperanzas de que la pandemia terminaría pronto. Las esperanzas de recuperación económica condujeron a un renacimiento de los sectores más castigados. Los dividendos de las acciones se dispararon a medida que el lado value del mercado se recuperaba. El índice Morningstar Focus Global Dividend Yield se vio impulsado por la subida de las acciones de los sectores de energía y banca, el fabricante de vacunas Pfizer y los líderes tecnológicos asiáticos Samsung Electronics y Taiwan Semiconductor.

¿Qué pasará ahora con las acciones de dividendos?

Sólo el tiempo dirá si el renacimiento de las acciones que pagan dividendos continuará. Desde el punto de vista de la valoración, el mercado parece ofrecer un mayor potencial alcista en los sectores value que pagan dividendos que en el lado del mercado orientado al crecimiento. Al comenzar el año 2021, el equipo de análisis de acciones de Morningstar cree que el sector con las valoraciones más atractivas es el de la energía, y el más sobrevalorado es el de la tecnología. Una recuperación económica sería una buena noticia para las zonas económicamente sensibles, donde operan muchas empresas que pagan dividendos. Es probable que los tipos de interés se mantengan bajos y sigan empujando a muchos inversores que buscan ingresos recurrentes hacia las acciones.

Al mismo tiempo, el argumento a largo plazo a favor de las acciones que pagan dividendos sigue siendo sólido. No sólo una parte importante de los rendimientos totales del capital social procede de la reinversión y el crecimiento de los dividendos, sino que las empresas que pagan dividendos tienen un sólido historial en relación con las empresas que no pagan dividendos y en relación con el mercado en general. Las empresas que devuelven el dinero a sus accionistas suelen ser empresas fuertes ya que el compromiso de rendimientos constantes fomenta la disciplina.