Deseando que el año 2021 sea el año en el que hayamos vencido a la pandemia del coronavirus, me gustaría remitir algunas peticiones de los inversores europeos (y españoles más especialmente) en fondos de inversión y fondos cotizados en bolsa o ETFs.

En primer lugar, aunque tengamos que celebrar que la reglamentación europea Mifid 2 haya supuesto un paso adelante a nivel de transparencia de costes de los fondos para los inversores europeos, aún queda mucho margen por mejorar. Sigo viendo muchas gestoras que no han comunicado a sus partícipes los costes de transacción o los costes derivados de los análisis externos que utilizan para construir sus carteras. Aunque es un ciertamente coste pequeño en comparación con la comisión de gestión, no deja de ser un gasto que afecta directamente a la rentabilidad de los productos y como tal el consumidor tiene derecho a saber cuánto les están cobrando por estos servicios.

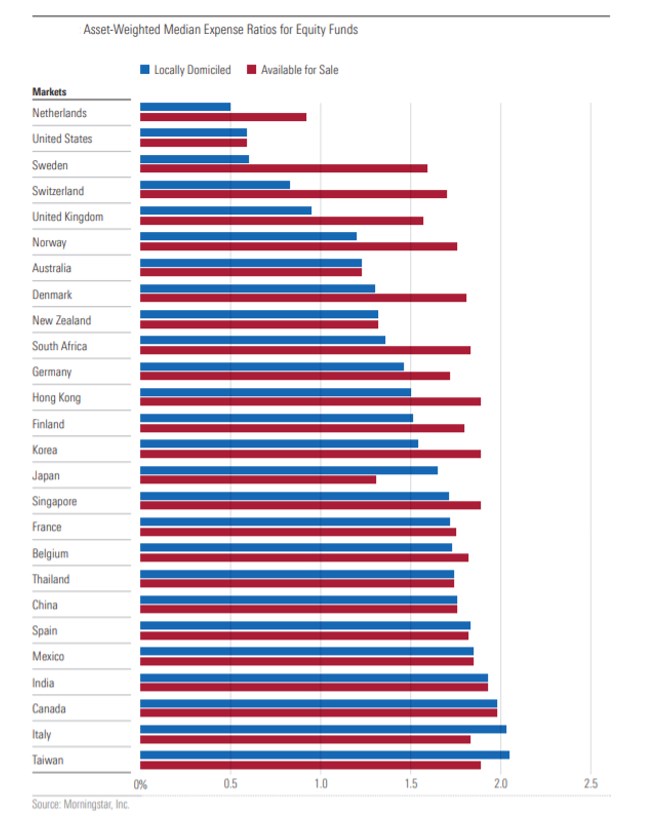

En segundo lugar, también hay que recordar que, aunque el mercado europeo es un gran mercado, sigue habiendo diferencias notables en la región. El último informe Morningstar sobre la experiencia de los inversores a nivel mundial (el Morningstar Global Investor Experience Study) llegó a la conclusión de que "cuando comparamos las medias ponderadas por patrimonio de los fondos domiciliados localmente con los fondos disponibles a la venta por mercado, es sorprendente el escaso efecto que parece tener la economía de escala en los resultados de las comisiones mundiales. El gran mercado paneuropeo no parece haber dado lugar a una reducción de los costes". La otra causa potencial de inercia en no reducir las comisiones puede residir en el hecho de que los fondos a menudo se venden, no se compran. Sería bueno que recordar a las compañías gestoras europeas que hay espacio para reducir las comisiones. Como prueba, adjunto uno de los gráficos del informe mencionado anteriormente en la que se comparan los costes de los fondos de inversión en todo el mundo.

En tercer lugar, también veo que las gestoras, cada vez más, están apostando por cobrar una parte de la comisión de gestión en función de los resultados obtenidos. Me parece bien. Nosotros en Morningstar, consideramos que las comisiones basadas en el resultado sólo son favorables cuando se estructuran para alinear adecuadamente el interés de la gestora con el de los partícipes. Pero sería deseable que las comisiones por resultado incluyesen el uso de un índice de referencia apropiado y dieran más énfasis en los períodos de largo plazo para medir la rentabilidad. Además, si uno debe pagar un sobrecoste si la rentabilidad del fondo supera a un determinado benchmark, también creemos conveniente que ese coste se ajustase a la baja en caso de que el fondo no llegara a superar a su índice de referencia en el periodo establecido. Por último, el ajuste al alza no debe ser tan grande que lleve la relación de gastos del fondo muy por encima de la media de la categoría. Sigue siendo muy revelador que, en Estados Unidos, donde se exige que las comisiones sobre resultado sean simétricas, esas comisiones son sumamente raras dentro del universo de los fondos de inversión.

En cuarto lugar, hay que aplaudir la cada vez mayor competencia que ejercen los productos de gestión pasiva sobre los de gestión activa, tanto a nivel de rentabilidad como a nivel de coste. Pero, en este terreno también hay cosas que se podrían mejorar. Por ejemplo, en muchos países, los ETFs americanos sólo están al alcance de inversores cualificados y no del inversor particular. La razón es que al no tener traducido el KIID (o la ficha de datos fundamentales para el inversor) al idioma local, el ETF americano no puede distribuirse al inversor retail local. Es difícil de entender que ese mismo inversor retail pueda comprar sin problema acciones de Apple o de Tesla en el Nasdaq pero no tenga acceso a ETFs que cotizan en el mismo mercado.

En algunos países también, el acceso del inversor particular a las clases limpias de los fondos, es decir las clases que no incluyen el coste de distribución, es relativamente difícil, aunque hay plataformas de fondos que ya están distribuyendo esas clases al inversor particular. En todo caso, falta más competencia en ese aspecto.