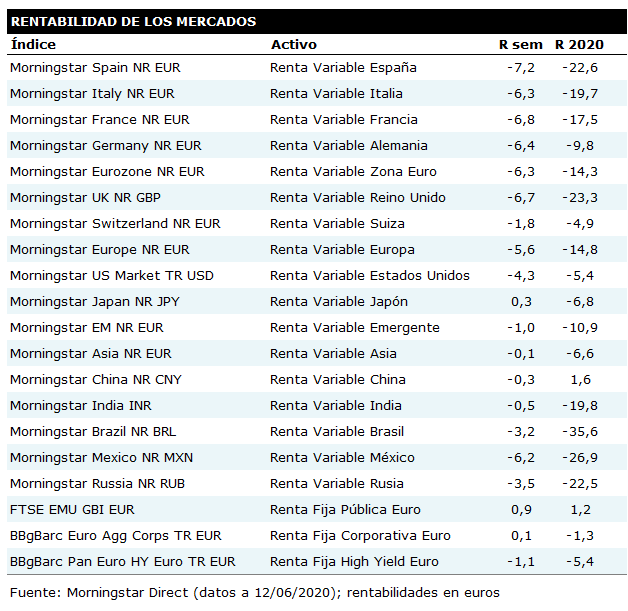

La semana pasada fue una semana de recogida de beneficios en todos los mercados que seguimos en nuestra tabla. El único que se libró fue el mercado japonés que ganó un 0,3% en euros, pero en yenes el índice Morningstar Japan sufrió una caída del 2,5%. Fue en Europa donde las caídas fueron las más pronunciadas. El índice Morningstar Eurozone se dejó un 6,3%, con el índice español, el Morningstar Spain, a la cabeza de los recortes, con un descenso del 7,2%.

En Estados Unidos el índice Morningstar US Market perdió un 4,9% en dólares y un 4,3% en euros (el billete verde se apreció ligeramente frente a la moneda única europea). Curiosamente los mercados emergentes resistieron mejor que los desarrollados. El índice global Morningstar Emerging Markets retrocedió un 1,0% en euros gracias al buen comportamiento relativo de índices como el Morningstar China o el Morningstar India que sólo perdieron un 0,3% y un 0,5% en euros respectivamente.

Los mercados latinoamericanos no lo hicieron también y los índices Morningstar Brasil y Morningstar Mexico cedieron un 3,2% y un 6,2% en euros respectivamente.

En los mercados de renta fija de la Eurozona, la deuda pública ganó un 0,9% y la deuda corporativa de calidad un 0,1%, mientras que la deuda high yield retrocedió un 1,1%.

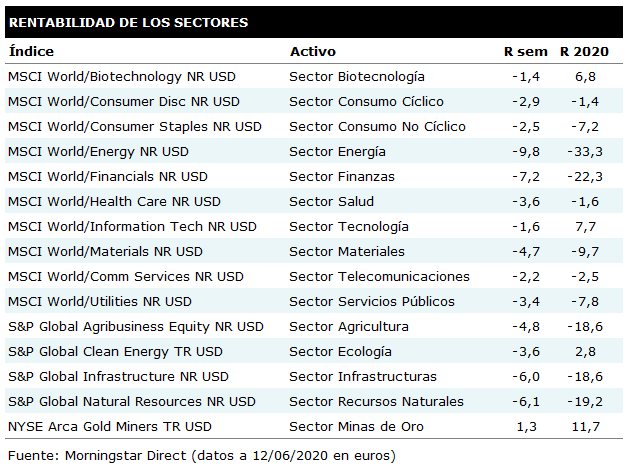

A nivel sectorial, sólo hubo un sector que acabó la semana en positivo, el de minas de oro que se revalorizó un 1,3% en euros. Las mayores caídas fueron a para al sector energético y financiero, que perdieron un 9,8% y un 7,2% en euros respectivamente.

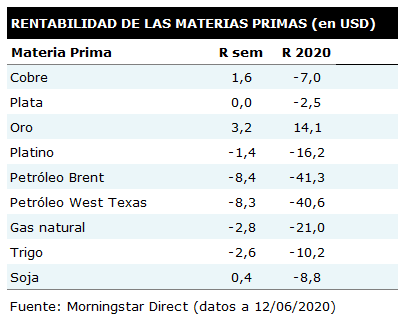

En cuanto al comportamiento de las principales materias primas durante la semana, tenemos que destacar el recorte del precio del crudo tras las fuertes subidas (el Brent cedó un 8,4% y el West Texas un 8,3% en dólares) y la subida del oro (un 3,2% en dólares).

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí