El gestor del Jupiter European Opportunities, Cédric de Fonclare, dejará la empresa a finales de mayo de 2020. Será reemplazado por dos gestores de fondos, Mark Nichols y Mark Heslop, quienes implementarán un enfoque distintivo de alta calidad. Este enfoque se aplicó en una estrategia de renta variable europea excluyendo al Reino Unido, lo que significa que hay puntos positivos en esta estrategia. Seguiremos vigilando cómo se integra el aspecto británico en este mandato paneuropeo.

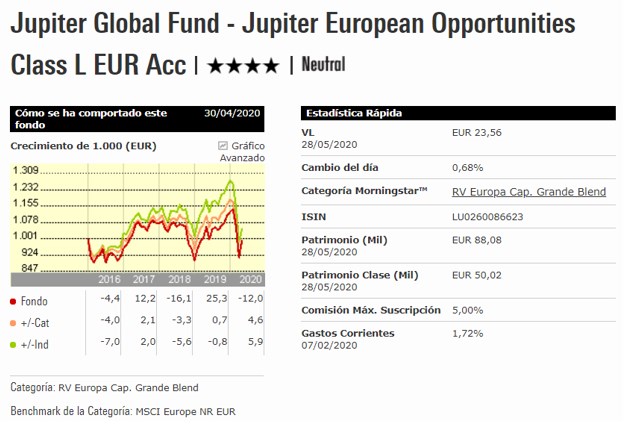

El fondo tiene un Morningstar Analyst rating de "Neutral" de para todas sus clases.

Cédric de Fonclare ha pasado toda su carrera en Jupiter, después de unirse a la empresa en 1999. Ha estado gestionando esta estrategia desde 2003 y ha establecido un sólido historial. Su inminente salida es una gran pérdida para los inversores.

Nichols y Heslop asumirán la responsabilidad de esta estrategia en el futuro. Ambos se unieron a Júpiter en octubre de 2019 desde Threadneedle, donde Nichols cogestionó el Threadneedle European Select y Heslop gestionó las estrategias globales y europeas de pequeña capitalización.

Ambos son gestores experimentados que han trabajado juntos durante un tiempo razonable. Dicho esto, todavía es pronto para valorar su colaboración en Jupiter y todavía están en el proceso de reclutar recursos analíticos para apoyarles.

El nuevo proceso se diferenciará del enfoque pragmático de Fonclare de crecimiento a un precio razonable y emulará la estrategia del Jupiter European Growth que Heslop y Nichols han estado gestionando desde octubre de 2019 tras la salida de Alexander Darwall.

Esto es similar a la forma en que Nichols trabajó en Threadneedle, apuntando a empresas de crecimiento de calidad con ventajas competitivas sostenibles e invirtiendo con un largo horizonte de inversión. Los directivos planean crear una cartera centrada con un grado razonablemente alto de concentración en las 10 acciones principales.

Pero se requiere cierta precaución ya que aún no hemos visto si Nichols y Heslop pueden desplegar este proceso con la misma eficacia en el universo europeo, incluido el competitivo mercado de valores del Reino Unido.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)