En noviembre el estilo crecimiento a nivel europeo se comportó mejor que el estilo valor, ganando un 3,9% frente a un 2,3% en euros, a pesar de que en estos últimos tres meses las compañías value siguen ofreciendo mayor rentabilidad que las compañías growth (11,2% frente a 8,4% en euros).

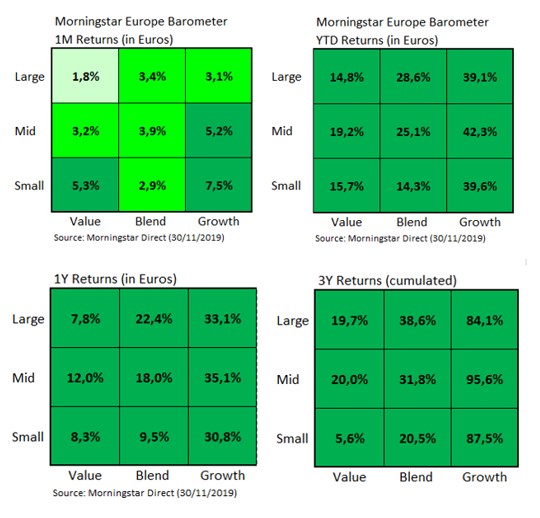

Si nos centramos en el segmento de Large Value, la diferencia entre ambos estilos de inversión ha sido bastante importante: mientras que los valores Large Growth ganaron un 3,1% en euros a lo largo del mes de noviembre, las empresas Large Value limitaron su ganacia al 1,8% en euros. Esa diferencia a favor del crecimiento también se ha repetido para las compañías de mediana y pequeña capitalización.

Entre las acciones que más contribuyeron al buen resultado del estilo Large Growth, encontramos a compañías del sector tecnológico como SAP SE o ASML Holding NV que ganaron un 3,9% y un 5,6% en euros respectivamente, pero también compañías como LVMH Moet Hennessy Louis Vuitton SE o Roche Holding que subieron un 6,5% y un 6,7% en euros respectivamente en este mes de noviembre.

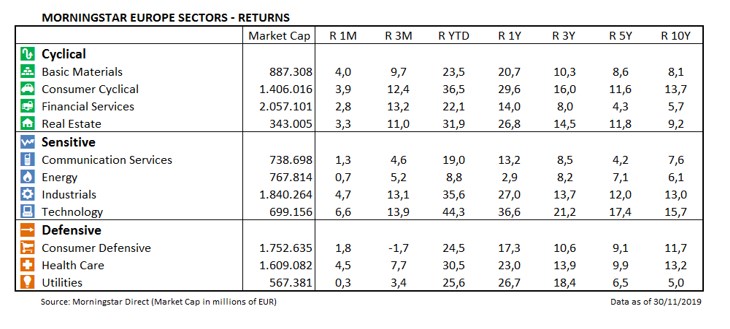

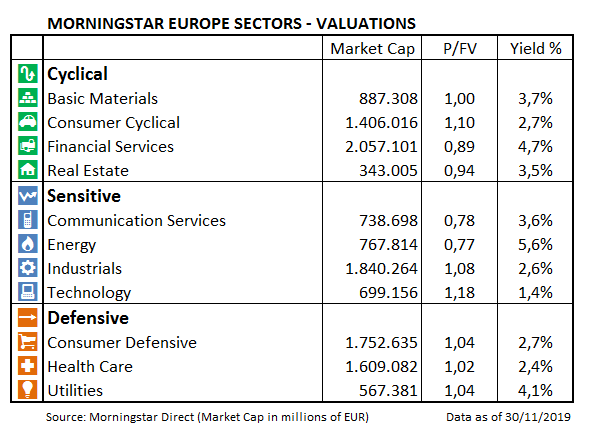

El sector tecnológico fue claramente el sector que mejor se comportó el mes pasado con una ganancia del 6,6% en euros, seguido por los sectores industriales y de salud con avances del 4,7% y 4,5% en euros respectivamente.

En noviembre no hubo ningún sector en negativo, aunque algunos se situaron muy por debajo de la media. Fue el caso del sector de utilities o el de energía que apenas avanzaron un 0,3% y un 0,7% en euros respectivamente. Este sector último sector, el de energía, es claramente el menos rentable en lo que llevamos de año (+8,8% en euros) y el único que no alcanza los dos dígitos.

El peor comportamiento del segmento de Large Value en noviembre también tiene que ver con la mal evolución de las automovilísticas que pesan mucho en este estilo de inversión. Compañías como Daimler AG (-2,3% en euros), Fiat Chrysler Automobiles NV (-2,6% en euros), Peugeot SA (-3,4% en euros) o Renault SA (-5,0% en euros) sufrieron pérdidas notables en este mes de noviembre.

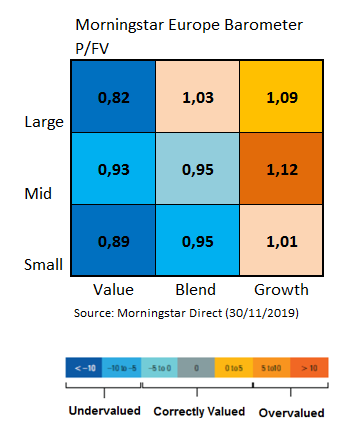

A nivel de valoraciones, la brecha entre Large Value y Large Growth se ha ampliado ligeramente entre octubre y noviembre. El Price/Fair Value de las grandes compañías de valor ha pasado de 0,81 a 0,82 mientras que el de las grandes compañías de crecimiento ha subido de 1,07 a 1,09.

Por último, en cuanto a valoraciones sectoriales, seguimos pensando que los sectores de comunicaciones y energético son los más baratos con valoraciones de 0,78 y 0,77 respectivamente (es decir cotizan con descuentos superiores al 20%). Por el contrario, los sectores de tecnología y de consumo cíclico son los más caros con unos Price/Fair Value de 1,18 y 1,10 respectivamente.

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí