Los bajos tipos de interés y el envejecimiento de la población, en búsqueda de ingresos para su jubilación, han impulsado a los fondos de renta variable especializados en dividendos desde la crisis financiera, a pesar de que las acciones de crecimiento han registrado mejores resultados.

El atractivo de los dividendos se remonta a los días de la Compañía Holandesa de las Indias Orientales y se extiende más allá del pago en efectivo. Los dividendos reinvertidos y el crecimiento de los dividendos contribuyen en gran medida a la rentabilidad total a largo plazo de la renta variable.

Aunque a corto plazo puedan verse eclipsadas por los grandes volantazos del mercado, las acciones que pagan dividendos tienen un sólido historial a largo plazo, ya que el compromiso de dividendos fomenta la disciplina de los directivos de las empresas. Sin embargo, la inversión en renta variable de alto dividendo dista mucho de estar exenta de riesgos. Una empresa puede atraer a los inversores con el dividendo, sólo para experimentar dificultades financieras, recortes de dividendos y caídas en la cotización de las acciones.

Desde los servicios financieros y las acciones relacionadas con la vivienda en 2008-09 hasta la energía y los materiales en 2015-16, pasando por General Electric (GE) en 2017, la última década está plagada de advertencias sobre las trampas de dividendos. La sobrevaloración es otra trampa. Los inversores ávidos de rendimiento pueden hacer subir el precio de las acciones de las compañías pagadoras de dividendos, como se vio en 2016.

Un enfoque selectivo de la inversión en renta variable de alto dividendo es fundamental. La mayoría de las estrategias de renta variable pasiva basadas en determinadas reglas emplean filtros para la sostenibilidad de los dividendos. Estos filtros suelen ser retrospectivos, como el pago histórico de dividendos y el crecimiento histórico de dividendos, pero este enfoque es intrínsecamente limitado.

Por ejemplo, Bank of America (BAC) incrementó constantemente sus dividendos durante décadas hasta que se produjo un recorte sustancial en 2008-09. De manera similar, Citigroup (C) y ConocoPhillips (COP), y todos fueron pagadores fiables, hasta que dejaron de serlo.

Los índices Morningstar emplean un enfoque prospectivo para seleccionar a las empresas que pagan dividendos. Al centrarse en empresas con ventajas competitivas y balances sanos, la metodología hace hincapié en el pago de dividendos que pueden mantenerse y, en última instancia, crecer con el tiempo. La metodología también incorpora una medida de salud financiera conocida como "Distancia al impago" (Distance to default), que tiene por objeto prever la probabilidad de quiebra.

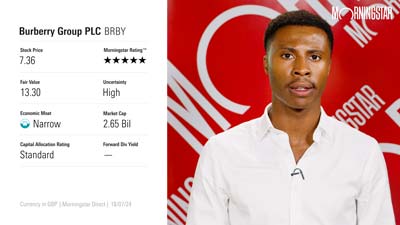

Los compromisos respecto a los dividendos varían

Observando a 7.000 acciones entre mediados de 2005 y mediados de 2017, encontramos que la frecuencia de los recortes de dividendos aumenta fuera de Norteamérica y crece aún más cuando se incluyen los mercados emergentes.

Fuera de Norteamérica, los dividendos no se consideran un compromiso en la misma medida que en Estados Unidos y Canadá. A menudo se pagan de manera oportunista cuando la empresa tiene un exceso de efectivo. En los mercados emergentes, el compromiso de dividendos es aún más débil. Dicho esto, la tendencia ha sido la misma en todo el mundo: durante el período de 12 años que hemos analizado, las calificaciones de ventaja competitiva (Moat Rating) y las puntuaciones de Distancia al Impago fueron buenos indicadores de la probabilidad de un recorte de dividendos.

Cuanto más amplio sea la ventaja competitiva, menos probable será un recorte de dividendos posterior. Las empresas sin ventaja competitiva son mucho más propensas a experimentar recortes de dividendos que las empresas con ventaja competitiva, y las empresas con una ventaja estrecha son más propensas a recortar dividendos que las empresas con una ventaja amplia. Esa tendencia es consistente en toda la geografía.

Pero, ¿es ahora el momento para invertir en acciones que pagan dividendos? La sabiduría convencional sostiene que cuando los tipos suben, los inversores recurren al efectivo y a los bonos y evitan los dividendos de las acciones. Pero el análisis empírico muestra que la relación entre los tipos de interés y la rentabilidad las acciones que pagan dividendos es compleja.

Lo que está claro es que los inversores deberían dedicar menos tiempo a preocuparse por los tipos de interés y más tiempo a pensar en la salud financiera y la sostenibilidad de los beneficios que financian los dividendos de una empresa. Los inversores nunca deberían perseguir la rentabilidad por dividendo a expensas de la rentabilidad total, pero comprar acciones de empresas que sean capaces de mantener y aumentar sus flujos de ingresos en el futuro es un camino hacia el éxito a largo plazo.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HDPMMDGUA5CUHI254MRUHYEFWU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)