Ollie Smith: El que va despacio y con constancia, gana la carrera, o eso nos dicen. De hecho, hay un gestor de fondos que busca más tortugas que liebres. Alistair Wittet es gestor del fondo Comgest Growth Europeders Fund, calificado con 5 estrellas. Ahora está conmigo.

Alistair, gracias por tu tiempo. ¿Podría explicarnos exactamente a qué nos referimos cuando hablamos de tortugas y liebres?

Alistair Wittet: Sí. Hablamos de empresas capaces de ofrecer un crecimiento constante año tras año. Creo que eso es lo que realmente diferencia a la tortuga de la liebre. Por lo tanto, estas son las empresas que están entregando tal vez un crecimiento de las ganancias de un dígito medio a alto, pero lo hacen incluso en tiempos difíciles, por lo que las empresas que son capaces de crecer incluso durante una recesión, las empresas que fueron capaces de crecer incluso a través de Covid.

Y estas empresas, si sumamos todo ese crecimiento, acaban proporcionando, en muchos casos, más crecimiento que esas excitantes empresas que aceleran durante unos años y luego tienen un gran reinicio en tiempos difíciles.

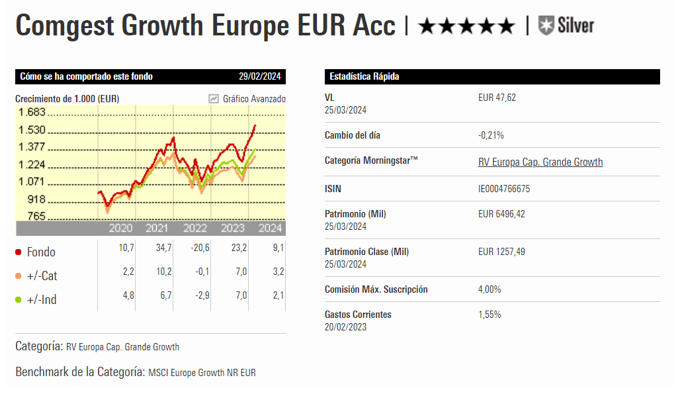

OS: Claro, y estoy seguro de que le alegrará saber que no está hoy en el estudio con nosotros para interrogale sobre la renatibilidad. El rendimiento de su fondo ha sido bueno. ¿Cuáles son las empresas que contribuyen a ello? ¿Cuáles son los ejemplos de las tortugas, por así decirlo?

AW: Sí, hay unas cuantas. Quiero decir, si tomamos periodos de tiempo muy largos, una empresa como Nestlé es una tortuga clásica. No es tan sexy. La gente no habla de ello tan a menudo. Pero es un negocio que, digamos, en los últimos 20 años ha proporcionado un crecimiento medio de los beneficios del 6% al año. Y complementa ese crecimiento, y esta es la belleza de las tortugas es que generan enormes cantidades de dinero en efectivo, y son capaces de complementar ese crecimiento con algunas adquisiciones en algunos casos o mediante la recompra de sus acciones o mediante el pago de un generoso dividendo. Y en el caso de Nestlé, ese 6% de crecimiento de los beneficios se ha traducido en unos beneficios por acción de dos dígitos más el crecimiento de los dividendos o el rendimiento total, si se quiere, para los accionistas. Este es el ejemplo del tipo de empresa que buscamos.

OS: ¿Y hay algún otro ejemplo en la cartera que haya sido especialmente fructífero?

AW: Por supuesto. Quiero decir, en los últimos tiempos, RELX ha tenido un rendimiento muy fuerte. Y este es realmente el santo grial para nosotros como inversores en capitalización: aquellas empresas que son capaces de capitalizar a un ritmo constante, pero que incluso atraviesan periodos de aceleración. Y RELX es un ejemplo clásico de un negocio que se ha acelerado a medida que han continuado empaquetando mejor los datos que tienen y vendiendo mejor esos datos. Así pues, han experimentado una aceleración del crecimiento durante varios años que, por supuesto, ha ido acompañada de una revalorización de las acciones.

OS: Por último, tengo entendido que dispone de una técnica relativamente interesante para clasificar el impacto de la IA en las empresas en las que invierte. ¿Podría hablarnos un poco más de ella?

AW: Sí. Intentamos no ser demasiado listos. Se trata de una tecnología emergente y tenemos que ser humildes en cuanto a su impacto. Pero lo que podemos hacer es clasificar la cartera en tres grandes categorías.

La primera son las empresas que creemos que tienen menos probabilidades de verse afectadas. Estas son las empresas que venden productos, bolsos Hermès, bolsos Louis Vuitton, o botellas de whisky, o coñac, en el caso de Pernod Ricard. Creemos que serán las menos afectadas. Habrá algunos impactos, pero probablemente serán mínimos, y eso constituye dos tercios más o menos de la cartera.

Luego tenemos un tercio de la cartera donde creemos que habrá un impacto positivo bastante claro, o donde creemos que el impacto es menos claro, y por lo tanto tenemos que estar muy atentos. ¿Dónde vemos un impacto positivo? En empresas como ASML o Accenture, que se beneficiarán de la transición a la inteligencia artificial al suministrar servicios o productos a sus clientes en ese ámbito.

Y luego hay empresas en las que está menos claro. Y estas son las empresas en el espacio de software, o de hecho en el espacio de datos donde la IA podría ser una amenaza. También podría ser una oportunidad. Y he mencionado RELX antes. Por ahora, está demostrando ser una oportunidad para RELX. Pero eso es sólo un cubo donde estamos; creo que tenemos que ser un poco más vigilantes. Así que esos son los tres cubos que tenemos.

OS: Interesante. Muchas gracias. Para más información sobre la inversión en renta variable y, de hecho, las parábolas para los inversores, visite cualquiera de nuestros sitios web editoriales a nivel internacional. Hasta la próxima, he sido Ollie Smith para Morningstar.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/O26WRUD25T72CBHU6ONJ676P24.png)