Si uno lee las previsiones que seguramente publicarán los medios financieros sobre lo que puede dar de sí la bolsa de cara al año que viene, estoy convencido de que saldrán los mensajes de que “el 2021 será un año difícil”, que “el año 2021 será un año de selección de valores” y que “el año 2021 será un año clave para la gestión activa”. Siempre ha sido así y no creo que el 2021 sea distinto a los anteriores.

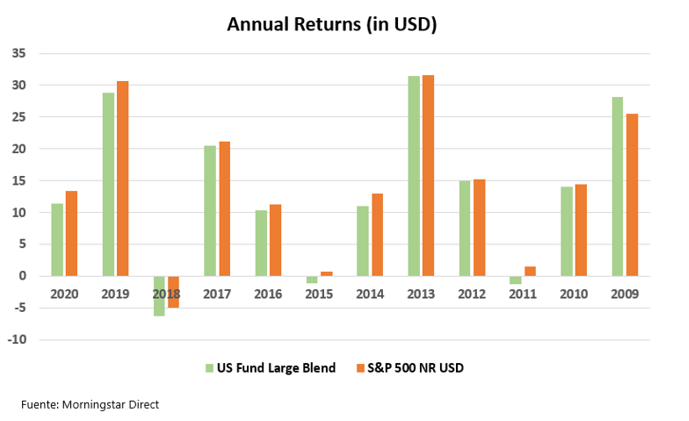

Pero si miramos las rentabilidades de estos últimos 10 años de una categoría como la de USA Large Blend y las comparamos con las del S&P 500 NR, en ninguno de estos últimos 10 años la media de la categoría ha superado al benchmark. Y en este 2020 (los datos del gráfico son hasta finales de noviembre) es muy probable que ocurra lo mismo. Evidentemente ha habido gestores que han conseguido batir al índice de referencia (los hay todos los años), pero en conjunto, ha sido un año “pobre” para la gestión activa.

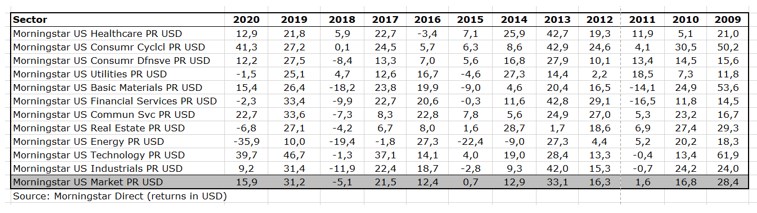

Y, sin embargo, este año 2020 debería haber sido un año, en teoría, favorable para la gestión activa. ¿Por qué digo eso? Porque en este año (hasta finales de noviembre) ha habido diferencias muy importantes entre sectores, las más importantes de estos últimos 10 años. Esta circunstancia, en principio, debería haber favorecido a la gestión activa. Se supone, en efecto, que cuantas mayores las diferencias de rentabilidad entre sectores, más posibilidades tienen los gestores de batir al índice de referencia.

Una forma de medir las oportunidades que tienen los gestores activos es calculando las diferencias de rentabilidad entre los principales sectores y el benchmark. Es lo que hemos hecho en la tabla adjunta para el mercado americano.

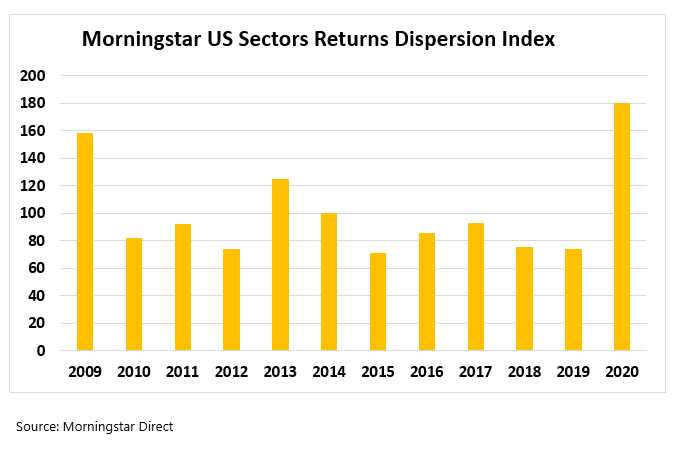

Podemos calcular un índice de dispersión de rentabilidades sectoriales (simplemente sumando el valor absoluto de las diferencias de rentabilidad de cada sector con el benchmark). Este índice valdría 0 en el hipotético caso de que todos los sectores obtuvieran la misma rentabilidad entre ellos y la misma rentabilidad que el benchmark. En estos últimos 10 años este índice nunca ha estado tan alto como este año (y eso que para el dato de este año aún falta el dato del mes de diciembre que hará que la barra del 2020 llegue a niveles aún más altos), como vemos en el gráfico adjunto (construido para el mercado americano).

La conclusión que podemos sacar es que el año 2020 tenía todas las papeletas para ser un buen año para la gestión activa, pero en la práctica los gestores activos no han podido o no han sabido aprovechar las enormes diferencias sectoriales que se han dado en el mercado.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/54RIEB5NTVG73FNGCTH6TGQMWU.png)