La inversión value consiste en comprar acciones que cotizan con bajas valoraciones, bajos múltiplos en relación a los beneficios, el valor contable o las ventas. Se basa en la premisa de que las acciones que cotizan con descuento deben ofrecer mayores rentabilidades esperadas que las acciones que cotizan con valoraciones más altas. Esto podría deberse a que las acciones baratas podrían tener un precio erróneo, los inversores podrían ser excesivamente pesimistas sobre las perspectivas de esas empresas, o podrían exigir mayores rendimientos previstos como compensación por el mayor riesgo percibido. Pero en cualquiera de los casos, existe esta expectativa de que la baja valoración debe ser predictiva de los rendimientos futuros.

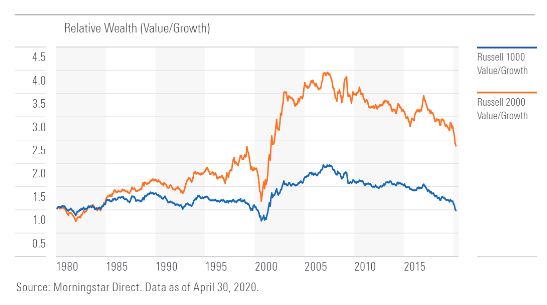

Las acciones de valor han pasado por una etapa muy dura dependiendo del índice que se mire. Todas han estado prácticamente descartadas durante los últimos 10 o más años, y hay algunos factores que han contribuido a ello.

Primero, la diferencia de valoración entre las acciones de valor y las de crecimiento ha aumentado considerablemente en la última década. Las acciones value, por definición, cotizan con valoraciones más bajas que las acciones de crecimiento, pero esa brecha se ha ampliado en la última década, y esa es gran parte de la razón por la que las acciones de valor han tenido un rendimiento inferior.

El segundo motivo es el sesgo sectorial que es inherente a muchas estrategias de valor. Típicamente los índices orientados al value tienden a sobreponderar sectores como la energía y los servicios financieros, y esos han sido áreas particularmente desafiantes del mercado durante la última década, debido a la caída de los precios del petróleo y al complicado entorno de tipos de interés que hemos tenido. También tienden a infraponderar sectores de mayor rentabilidad como la tecnología y la salud, por lo que esos sesgos sectoriales han deprimido la rentabilidad.

En tercer lugar, muchas acciones de crecimiento han superado las expectativas del mercado, ya que han profundizado sus ventajas competitivas durante la última década. A pesar de que mucha gente tenía grandes esperanzas en esas compañías hace 10 años, han cumplido con creces esas expectativas. Es, por lo tanto, una combinación de diferentes factores, pero de cualquier manera que se mire, las acciones de valor han sufrido un duro golpe.

La pregunta es si el futuro será diferente del pasado. Lo que tenemos claro es que la brecha de valoración entre las acciones value y growth no puede aumentar indefinidamente. Se ha estado diciendo esto durante mucho tiempo, pero llega un momento en que la diferencia de valoración no puede crecer más. Uno no puedes mirar los últimos 10 años y extrapolarlos indefinidamente. Pero lo más importante es que el argumento fundamental de la inversión en valor no ha cambiado. Las bajas valoraciones siguen siendo predictivas de las rentabilidades futuras. Cuanto más bajas sean las valoraciones hoy en día, más altos tienden a ser los rendimientos esperados.

Pero eso no significa necesariamente que siempre vayan a tener una rentabilidad superior. Al igual que esperamos que las acciones ofrezcan mayores rendimientos que los bonos, hay periodos en que las acciones han tenido un peor comportamiento que los bonos.

Ahora bien, si no se siente cómodo experimentando estos tramos potencialmente largos de baja rentabilidad relativa, probablemente debería invertir en un fondo de índice ampliamente diversificado y no inclinarse por las acciones value. Pero si uno tiene la fortaleza para aguantar esos periodos, la inversión en valor recompensará a los inversores a largo plazo.