Hemos recibido muchas preguntas de nuestros clientes acerca de por qué el mercado está funcionando tan bien en este momento dado lo mal que está la economía, y si volveremos a ver los mínimos de marzo de 2020.

Son buenas preguntas, pero puede que no haya respuestas claras para aquellos que quieren certeza. Discutiremos tres puntos incluidos en las preguntas de los inversores.

Puntos clave

- Los mercados son impredecibles, especialmente a corto plazo. Esto significa que debemos estar preparados para ver muchos resultados diferentes, incluyendo lo que hemos visto en los últimos meses.

- Los mercados predicen la economía, no al revés. No esperen que la economía mejore porque el mercado de valores haya subido.

- ¿Qué es el mercado? La rentabilidad de un índice puede ocultar la idiosincrasia de los sectores y tipos de acciones subyacentes.

- En nuestra opinión, las acciones que más han caído o que menos se han recuperado a menudo tienen un mayor potencial de ganancias futuras.

Punto 1: Los mercados son impredecibles a corto plazo

Este punto es quizás obvio, pero parece que no hay fin al apetito por las predicciones de los gestores de inversiones. No se trata sólo de invertir... cualquiera que vea deportes en la televisión sabe perfectamente que a) lo impredecible parece suceder mucho, b) la capacidad de los humanos para predecir cualquier resultado a corto plazo es muy limitada, y c) todavía nos encanta escuchar y hacer predicciones.

A corto plazo, uno debe estar preparado para una amplia gama de resultados en los mercados. Sin embargo, a menudo nos sorprende lo que hacen los mercados. Estar sorprendido implica un nivel de confianza en nuestras expectativas que probablemente esté fuera de lugar. Así pues, no sólo los mercados son impredecibles a corto plazo, sino que también estamos demasiado confiados en nuestra capacidad de predicción o en la de otros.

Con las inversiones, tratamos de mantener una humilde confianza sobre el camino a largo plazo de los mercados. La historia ha demostrado una y otra vez que las caídas de las bolsas se reparan finalmente con los rebotes y que la dirección general de las acciones en conjunto es alcista, siempre y cuando sus empresas subyacentes sean rentables y los equipos directivos continúen asignando capital para que su crecimiento crezca. El camino, sin embargo, está lejos de ser suave.

Encontramos que las cotizaciones se desvían de los fundamentos del mercado, o de los flujos de caja agregados producidos por las empresas. Cuando un precio está por debajo de lo que creemos que vale una acción, todo lo demás siendo igual, típicamente encontraremos que es una inversión atractiva. Esto no requiere de predicciones precisas a corto plazo.

Punto 2: Los mercados predicen la economía

Bill Miller, el famoso inversor value que fue presidente de Legg Mason Capital Management y más tarde fundó Miller Value Partners, observó que los mercados predicen la economía en lugar de que la economía predice los mercados. Los datos económicos son históricos, es decir, que miran hacia atrás, mientras que los mercados miran hacia adelante. Esto explica por qué los mercados suelen repuntar antes de que termine la recesión, pero ciertamente no significa que los mercados siempre tengan razón.

¿Es cierto hoy en día? ¿Han visto los mercados correctamente que el impacto económico del coronavirus será menor de lo que se pensaba en marzo? No lo sabemos.

Sin embargo, creemos que comprar activos cuando tienen un precio atractivo suele ser bien recompensado. Además, al hacerlo se elimina la necesidad de tener razón en las predicciones. Incluso, si los mercados prueban nuevos mínimos, creemos que eventualmente se recuperarán y los activos comprados a precios atractivos se recuperarán bien, sin importar si fueron comprados al precio más atractivo o no.

Punto 3: Un mercado es más que un índice

La idea de "el mercado" es difícil, ya que lo que decimos de un mercado puede depender de cómo se defina. Por lo tanto, es importante entender lo que hay dentro de un índice antes de hablar de él... o invertir en él.

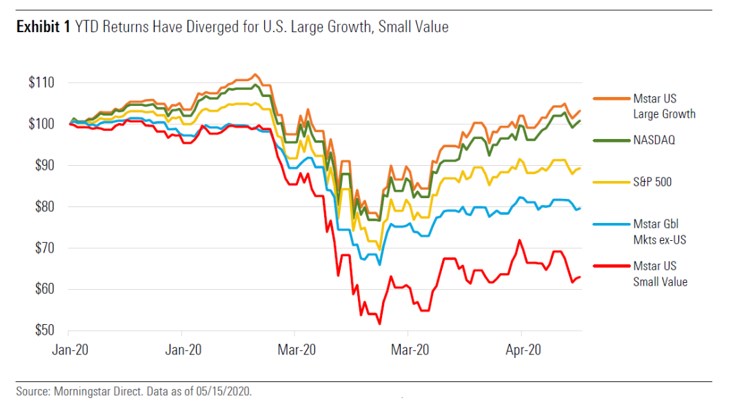

El gráfico adjunto ilustra cómo la rentabilidad de un índice que representa las acciones de los EE.UU., como el S&P 500, no cuenta la historia completa del universo invertible. Las acciones value de pequeña capitalización han ido por detrás de las acciones growth de gran capitalización y por un amplio margen hasta la fecha, y el S&P 500 ha superado con creces a las acciones internacionales, representadas por el Morningstar Global Markets ex-US Index.

Además, el propio S&P 500 es un conglomerado de otros mercados, que cambia con el tiempo. La composición del S&P 500 está cada vez más dominada por acciones que lo han hecho bien en el entorno actual porque se benefician del teletrabajo o están relacionados con Internet, tienen balances sólidos, se benefician de ingresos globalmente diversificados o sus negocios son defensivos por naturaleza (lo que significa que la demanda de sus productos depende menos de la fortaleza de la economía).

La mayoría de las demás acciones han caído, algunas por mucho. Así pues, si bien parece que algunas partes del mercado están funcionando muy bien actualmente, otras lo están haciendo mal con resultados negativos para las empresas energéticas y los bancos y un desastre total para las líneas aéreas, los hoteles y los cruceros.

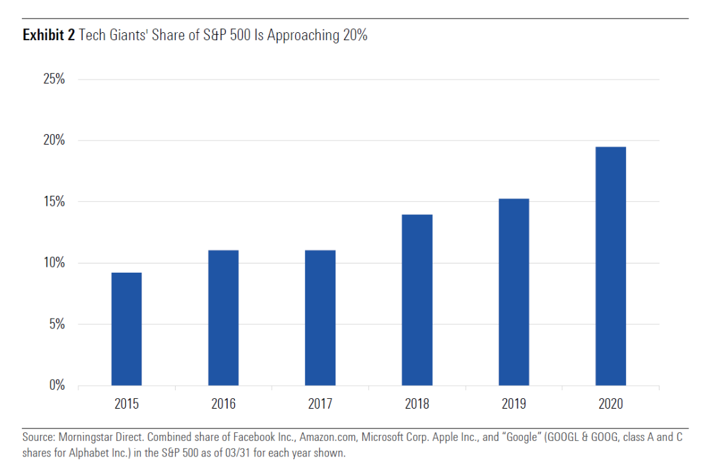

El fallo de las medias

El "fallo de las medias" se ilustra con un hombre que mete los pies en el congelador y la cabeza en el horno para sentirse cómodo, en promedio. Para darle una idea de la temperatura del mercado de valores de los EE.UU., el gráfico 2 muestra la ponderación en el S&P 500 de cinco grandes acciones de tecnología: Facebook (FB), Amazon.com (AMZN), Microsoft (MSFT), Apple (AAPL) y Alphabet (GOOG). Pensamos que todas estas empresas se benefician de los aspectos que están siendo recompensados por los mercados actuales mencionados anteriormente - empresas basadas en Internet y globales que se aprovechan del teletrabajo, y todas ellas tienen sólidos balances. Aunque son acciones tecnológicas, no defensivas, los inversores no las tratan como acciones cíclicas.

¿Qué significa esto para las carteras?

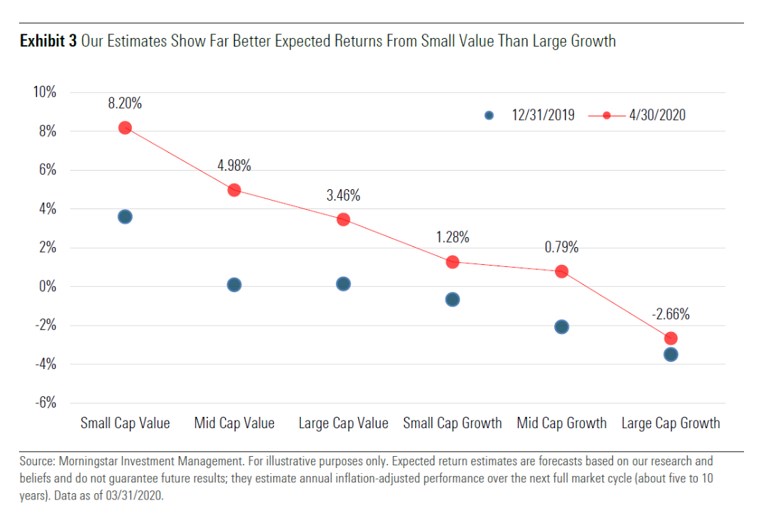

Aunque nunca tendremos una respuesta satisfactoria a la pregunta de qué es lo que impulsa el mercado, sí creemos que se puede responder a las oportunidades que se presentan. Encontramos esas oportunidades a través de nuestro enfoque de inversión basado en la valoración. Nuestro análisis de valoración conduce a cálculos de los retornos que creemos que experimentará una clase de activos en cada uno de los próximos 10 años, promediados y ajustados por la inflación.

Como se muestra en el gráfico 3, las acciones value de pequeña capitalización de EE.UU. están preparadas para rendimientos mucho más altos -según nuestras estimaciones de rendimiento basadas en la valoración y con visión de futuro- que las acciones growth de gran capitalización de EE.UU.

También estamos viendo diferencias similares entre las acciones estadounidenses e internacionales y entre los sectores, con los sectores energético y financiero con los mejores rendimientos, según nuestros cálculos.

En nuestra opinión, el market timing no es posible, sin embargo, creemos que los rendimientos de las acciones de valor, internacionales y energéticas en dólares estadounidenses a precios actuales parecen atractivos para un inversor a largo plazo.

/cloudfront-us-east-1.images.arcpublishing.com/morningstar/I6ISQOGTJRH3LOWDGQ3BZHZNPM.png)