Son tiempos difíciles. Aunque el mercado se ha recuperado en gran medida de las fuertes pérdidas de finales de febrero y marzo, todavía existe una considerable incertidumbre sobre las consecuencias económicas del nuevo coronavirus. No está claro cuánto tiempo durarán la pandemia y las medidas de distanciamiento social, cuánto aumentará el desempleo o cuánto perjudicará a las empresas.

Los riesgos son reales, pero es importante mantener la calma y centrarse en el largo plazo. Hacer grandes cambios en una cartera por miedo a menudo hace más daño que bien. Para la mayoría, lo mejor es atenerse a su plan de inversión a largo plazo.

Pero apegarse a un plan a largo plazo no es lo mismo que no hacer nada. Este es un buen momento para revisar los fondos con costes altos que tiene en su cartera, y también aprovechar la fiscalidad compensando pérdidas con ganancias. También puede ser buen momento para reequilibrar su cartera para que se a su distribución objetivo. Dicho esto, probablemente no sea prudente sobreponderar las acciones hasta que las cosas se hayan calmado un poco.

¿Buy the Dip?

Mientras que muchos luchan contra el impulso de vender, los más intrépidos pueden sentirse tentados en aumentar el peso de la renta variable después de un gran retroceso del mercado y recortarlas a medida que el mercado sube. Esto parece coherente con el más fundamental de todos los principios de inversión: comprar barato y vender caro.

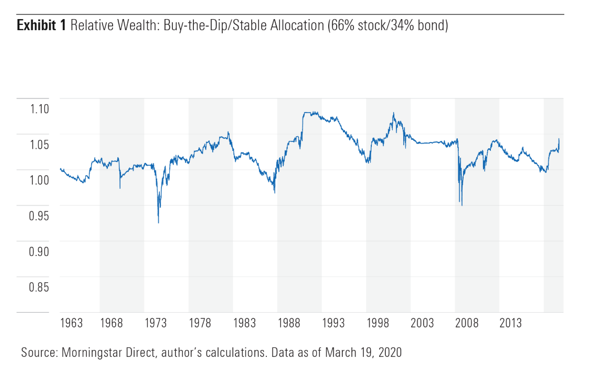

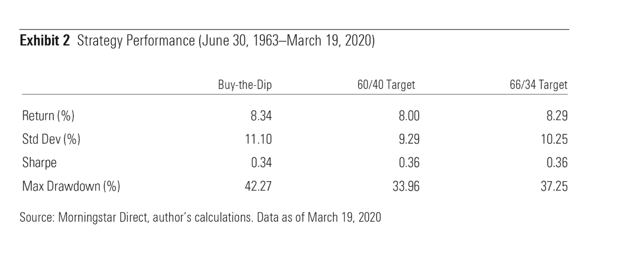

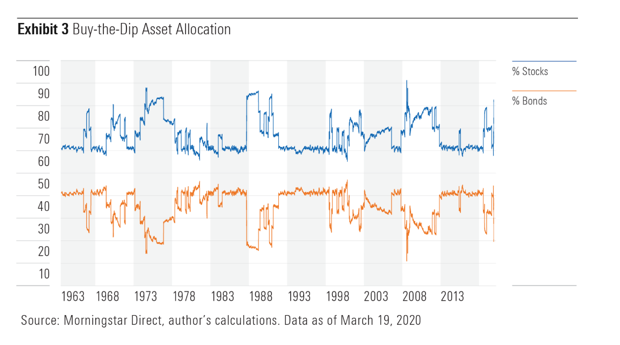

Resulta que comprar en las caídas no es una estrategia efectiva a largo plazo. Para probar esto, he ideado una estrategia de "Buy the dip" que comienza con una asignación 60/40 a las acciones y bonos del Tesoro de los EE.UU. Por cada 10% de disminución en la bola americana desde el máximo más reciente, la cartera aumentaría su asignación a las acciones en 10 puntos porcentuales. Por cada incremento del 10% desde el mínimo más reciente, recortaría el peso de las acciones en 10 puntos porcentuales, aunque no llevaría la distribución a renta variable por debajo del 60%. En los cuadros 1 y 2 se muestra cómo funcionó esta estrategia. El gráfico 3 muestra la distribución de activos a lo largo del tiempo.

Esta estrategia consiguió rendimientos ligeramente superiores a los de una cartera pasiva de acciones/bonos de 60/40 que se reequilibra anualmente hasta su asignación objetivo. Sin embargo, esa no es una comparación justa porque la estrategia de compra de acciones tuvo una asignación promedio de acciones más alta (66%) durante su vida. Su rendimiento fue casi idéntico al que los inversores habrían obtenido si hubieran empezado con una asignación de acciones/bonos del 66/34 y se hubiera reequilibrado anualmente. Dicho esto, la estrategia de comprar en las caídas fue más arriesgada que la de asignación objetivo de 66/34. Mostró una volatilidad ligeramente mayor y una mayor pérdida máxima.

Este elevado riesgo no es sorprendente ya que la volatilidad tiende a aumentar durante las caídas de los mercados. Las caídas también suelen ser indicativas del deterioro de las condiciones de negocio. El aumento del peso en renta variable durante estos tiempos aumenta la exposición a estos riesgos.

La verdadera pregunta es por qué esta estrategia no obtuvo una mayor compensación por asumir más riesgos que la asignación estática. A medida que el riesgo aumenta en los malos tiempos, las valoraciones tienden a caer. En igualdad de condiciones, eso debería conducir a mayores rendimientos. Sin embargo, las valoraciones por sí solas no cuentan la historia completa. Hay una fuerza contraria en juego a la que esta estrategia apuesta: el momentum.

A corto plazo, la rentabilidad tiende a persistir. Las pérdidas recientes del mercado suelen ir seguidas de más pérdidas, mientras que las ganancias recientes suelen presagiar más ganancias por venir. Estas tendencias surgen porque los inversores suelen reaccionar con lentitud a la nueva información, lo que hace que los precios se ajusten más lentamente de lo que deberían. Las malas noticias a menudo se agrupan, y los inversores pueden no apreciar plenamente el impacto potencial de cada información. Por ejemplo, la escasa confianza de los consumidores tiende a conducir a un gasto y unos beneficios empresariales débiles, lo que puede provocar un aumento del desempleo, un incremento de las quiebras y un endurecimiento de los préstamos, perpetuando el ciclo. Este proceso también puede funcionar a la inversa.

Además, la comodidad de los inversores con el riesgo es procíclica, lo que crea un efecto dominó que contribuye aún más a las tendencias. Los inversores están dispuestos a aceptar valoraciones más altas cuando el riesgo parece bajo, pero cuando el riesgo aumenta, normalmente se requieren valoraciones más bajas.

La estrategia de "buy the dip" tiene un atractivo intuitivo, pero no funciona bien porque es una estrategia anti-momentum. Aumenta el peso en acciones mientras las condiciones se deterioran y las recorta mientras las cosas mejoran. Aunque tampoco parece perjudicar mucho el rendimiento (cuando se hace con moderación), probablemente sea mejor atenerse a una asignación estratégica de activos a largo plazo que se ajuste a su tolerancia al riesgo y punto. Comprar en las caídas probablemente no ayudará a aumentar la rentabilidad, pero utilizar el momentum a su favor con el seguimiento de la tendencia podría ayudar a reducir el riesgo.

Trend-Following

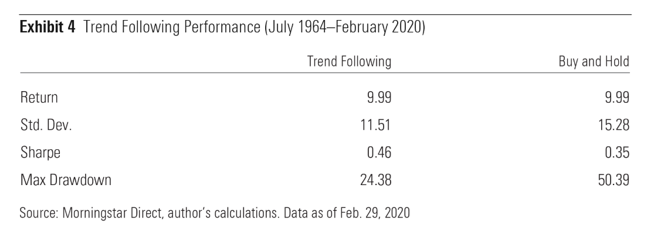

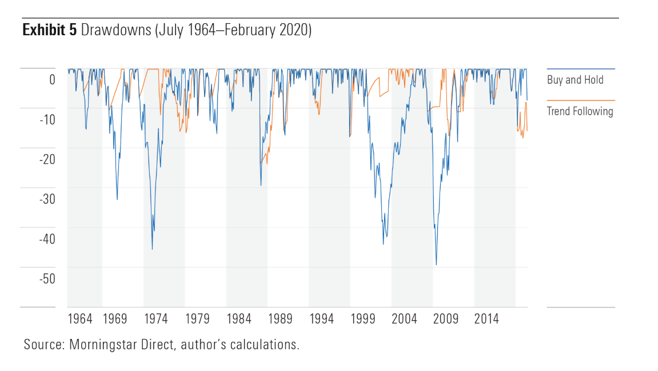

El seguimiento de las tendencias es una estrategia de market-timing que, en muchos sentidos, le da la vuelta al "buy-the-dip". Posee activos de riesgo, como las acciones, cuando recientemente han ofrecido rendimientos positivos, de lo contrario, pasa a los bonos del Tesoro a corto plazo u otros activos de bajo riesgo. Esta estrategia podría aplicarse de varias maneras, pero un enfoque sencillo es comparar el precio de cierre de un índice de mercado a fin de mes con su promedio de los últimos 12 meses. Si es más alto que el promedio, se mantienen las acciones de EE.UU. para el próximo mes, de lo contrario se pasa a los T-bills. Las ilustraciones siguientes 5 muestran cómo habría funcionado esta estrategia.

Esta estrategia ofreció rentabilidades similares a las del mercado de acciones, aunque sólo invirtió en acciones el 76% de las veces. Más importante aún, redujo el riesgo de caída y mostró una volatilidad considerablemente menor que el enfoque de comprar y mantener (buy and hold).

Hay algunas advertencias importantes:

1) Esta estrategia es menos eficiente desde el punto de vista fiscal que la compra y retención, por lo que después de los impuestos, probablemente dará menores rentabilidades.

2) El seguimiento de las tendencias puede estar por debajo del mercado durante años porque tiende a perder la parte inicial de una recuperación.

3) Esta estrategia no funciona tan bien cuando una alta volatilidad impide que se forme una tendencia clara. Aún así, esta estrategia habría sugerido un movimiento de salida de las acciones a finales de febrero de 2020, lo que podría haber ahorrado mucho dolor en marzo.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/AGAGH4NDF5FCRKXQANXPYS6TBQ.png)