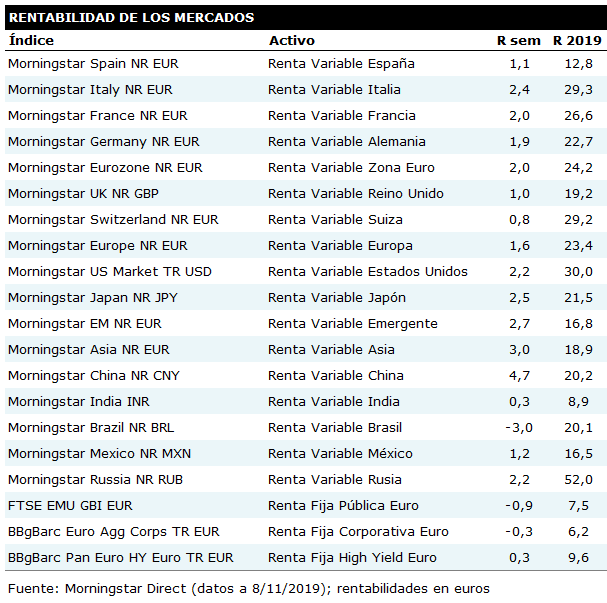

La semana ha sido muy positiva para las bolsas, pero menos para los mercados de renta fija, por lo menos para el segmento de deuda pública de la Eurozona que retrocedió cerca de un 1%, mientras que el segmento corporativo se dejaba un 0,3% en ese mismo periodo. Los mercados de renta variable han seguido manteniendo el optimismo, especialmente en Europa y en los mercados emergentes.

En Europa, el índice Morningstar Eurozone se apreció un 2,0% con el mercado italiano claramente por encima de los demás (el índice Morningstar Italy avanzó un 2,4%) y el español (quizá a la espera del resultado electoral) subiendo “apenas” un 1,1% (de los grandes índices de la Zona Euro, el español es con diferencia el que menos sube este año, un 12,8% frente, por ejemplo, a un 24,2 para el índice regional).

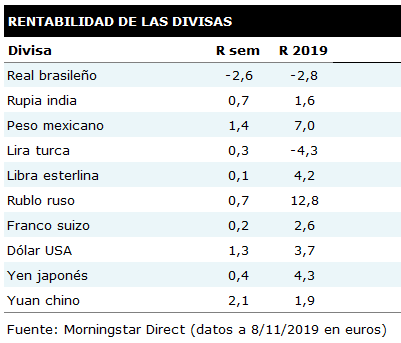

En los mercados emergentes también reinó la alegría. El índice Morningstar Emerging Markets subió un 2,7% en euros, gracias sobre a China. El índice Morningstar China ganó un 2,6% en divisa local, pero un 4,7% en euros gracias a la revalorización del yuan. La nota negativa la dio Brasil, con una caída del 0,5% en divisa local y una pérdida del 3,0% en euros (el real brasileño perdió un 2,6% frente al euro a lo largo de la semana).

A nivel sectorial hay varios sectores que despuntaron durante la semana y terminaron con una ganancia superior al 3% en euros, caso del sector de recursos naturales (+3,1% en euros), del sector financiero (+3,3% en euros) y del sector energético (+3,6% en euros).

En cuanto a las materias primas, la semana terminó con fuertes caídas en la plata (-6,8% en dólares), el platino (-6,4% en dólares) y el oro (-3,2% en dólares), mientras que el petróleo Brent recuperó un 1,3% en dólares y el West Texas un 1,9% en dólares.

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí