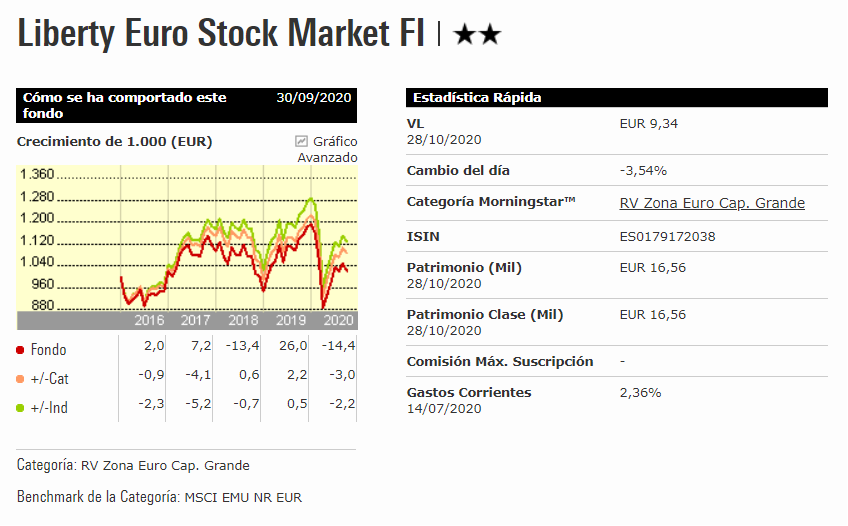

Un fondo índice que cobra más de un 2%

Se supone que la gran ventaja de los fondos índice es que ofrecen unas comisiones muy por debajo de la de los fondos de gestión activa. Pues en nuestro mercado hay un fondo pasivo de renta variable de la Zona Euro que ostenta un coste total del 2,36%, muy por encima de la media de su categoría. Obviamente la rentabilidad que consigue este fondo en los últimos años es esperpéntica, como muestra la ilustración adjunta. Lo más triste es que hay más de 100 partícipes (muertos vivientes) atrapados en este fondo.

Un garantizado difícil de entender

No soy un gran partidario de los fondos garantizados. Nunca lo he sido, aunque admito que hay momentos en los que pueden ofrecer algo de valor añadido a los inversores. Pero no ahora (con unos tipos de interés por los suelos) y menos si uno encarcela su dinero por un periodo que puede alargarse durante muchos años. Además, entender cómo se calcula la rentabilidad que pueden ofrecer algunos garantizados es o para volverse loco o salir corriendo.

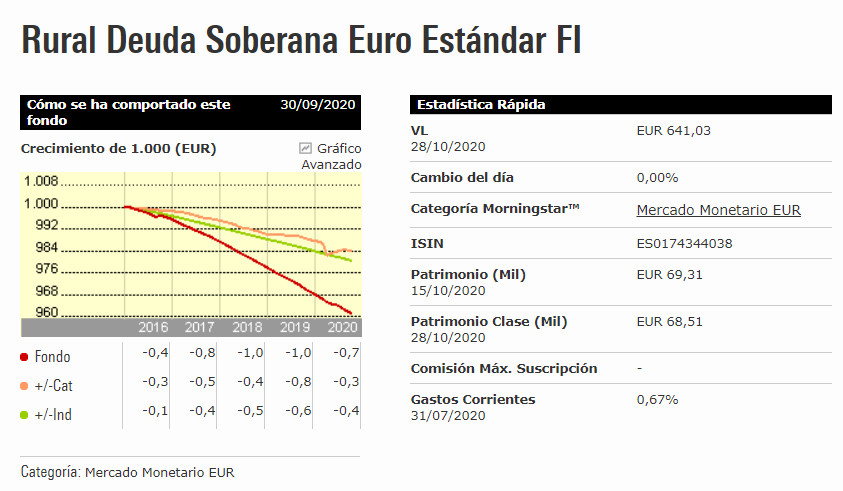

Un monetario que cobra un 0,8% anual

Estoy convencido de que la gente sabe que hoy en día los tipos de interés están en niveles históricamente bajos. Nunca han pagado tan poco por su hipoteca y nunca han recibido tan poco por sus ahorros. ¿Entonces por qué hay inversores que siguen manteniendo su dinero en un fondo monetario que cobra un 0,7% en comisiones? Es difícil de creer, ¿no? Pues ese fondo existe y debería meter mucho miedo a sus partícipes (vea gráfico adjunto). El fondo, de hecho, no ha conseguido batir a la media de su categoría en ninguna de los últimos 5 años.

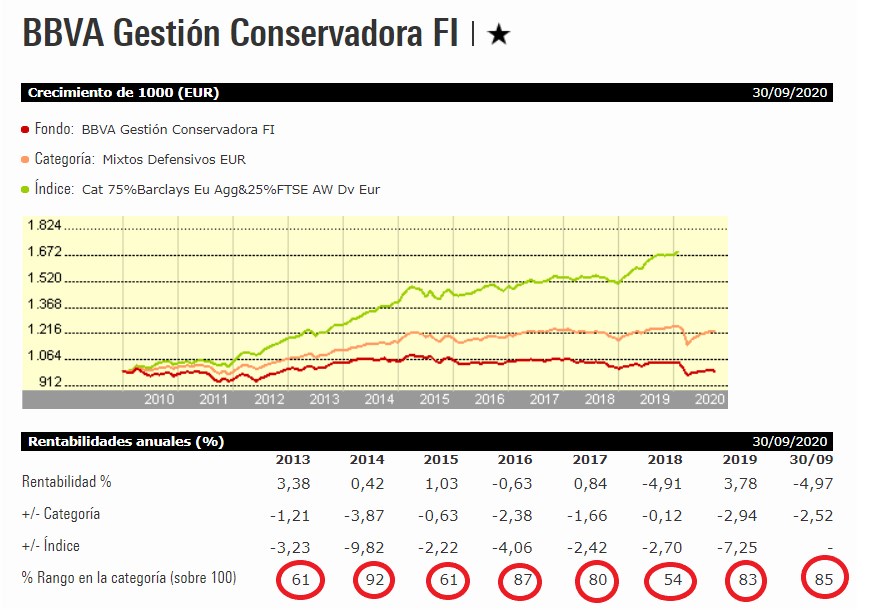

Un fondo que nunca ha batido a su benchmark

Batir al índice de referencia o, para ponerlo más fácil, a la media de su categoría de forma sistemática, año tras año, no es tan fácil y está al alcance de pocos fondos. Pero también es difícil encontrar un fondo que nunca haya batido a su índice de referencia o a la media de su categoría en cada uno de estos últimos 10 años. Lo triste es que este fondo existe. No es ningún fantasma y mirar su evolución nos puede dar algún que otro escalofrío, sobre todo pensando que hay cerca de 500 millones de euros con una rentabilidad nula en esos 10 años.

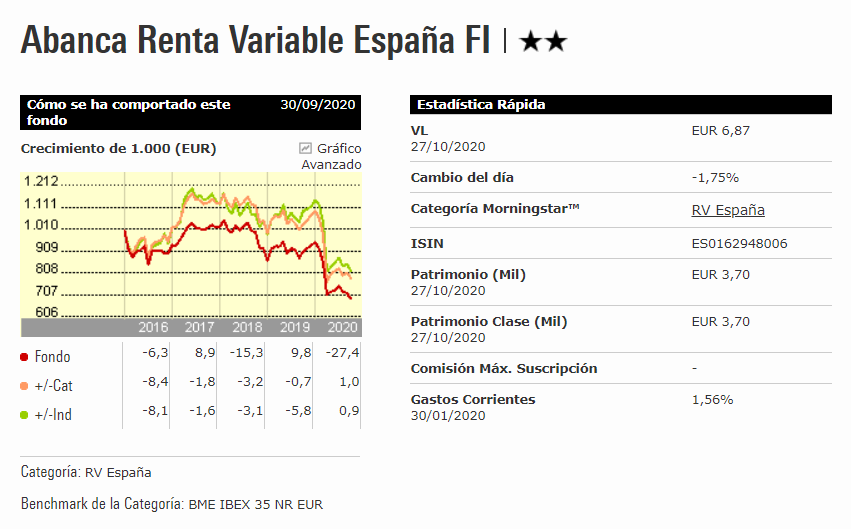

Un fondo que cobra como un hedge fund

Hay fondos vampiros. Sí. Fondos que chupan la sangre o, mejor dicho, el dinero de los partícipes sin que ellos se den cuenta. ¿Cómo? A través de las comisiones evidentemente. Hay fondos que cobran unos costes altísimos, como si fueran hedge funds. Hay un fondo de renta variable española, por ejemplo, que además de cobrar una comisión de gestión del 1,35% cobra también una comisión variable del 20% sobre el exceso de rentabilidad del fondo sobre la del índice IBEX 35 (eso sí esa comisión no podrá superar el 9% de los resultados positivos del fondo). Con unos costes de este tipo es difícil que el partícipe consigue una buena rentabilidad a largo plazo. Este es el aspecto del fondo desde su creación:

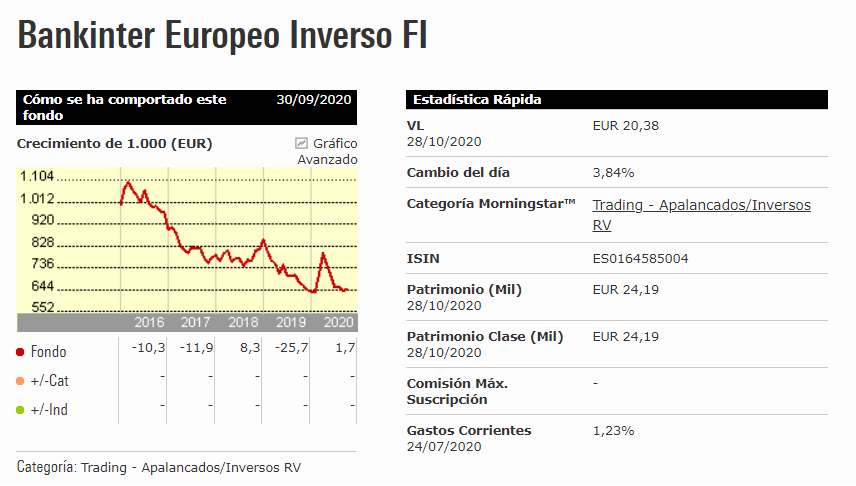

Un fondo inverso

Hay fondos que viven en un mundo paralelo. Uno conoce los ETFs inversos, pero también hay fondos inversos. Bueno, que yo sepa sólo hay uno. Es un fondo inverso sobre el Eurostoxx 50. La idea es fácil de entender. El fondo gana si el Eurosotxx 50 baja y, claro, pierde si el índice sube. El problema que hay con los ETFs inversos es que, en realidad, no ganan lo inverso de lo que baje el índice al que están referenciados, especialmente si uno los mantiene a medio-largo plazo. Y si el mercado les pilla a contracorriente la bajada puede ser de infarto.